搜索

搜索

010-58256011

010-58256011

作者:尚权律所 时间:2025-12-10

于天淼

北京尚权律师事务所合伙人

张奇岳

北京尚权律师事务所实习生

中国政法大学22级本科生

本文以Alpha数据库的裁判文书为样本,从宏观数据与微观案例两个层面,对虚开发票罪及虚开增值税专用发票罪的司法实践进行考察。研究发现,此类案件在证据认定、法律定性及情节裁量上存在显著辩护空间。通过对天津市不起诉与起诉决定书的对比分析,本文梳理出影响案件走向的核心要素,以期为法律实务提供参考。

一、 数据画像:虚开发票案件的整体态势

以“虚开发票罪”为案由,在Alpha数据库中进行检索,共获得文书5,314份,其中起诉书3,540份,不起诉决定书1,761份,刑事抗诉书13份。经统计,虚开发票案件的不起诉率约为33.22%,显著高于同期刑事案件平均不起诉率(12.75%)。同时,抗诉案件与起诉案件的比例为0.36%,亦高于刑事案件平均水平(0.25%),且刑事申诉复查决定极为罕见。

较高的不起诉率与抗诉率表明,虚开发票类案件在事实证据、法律适用及情节认定上存在较大争议,为辩护工作提供了更为广阔的空间。

虚开发票案件不起诉率=1761/(1761+3540)=33.22%

抗诉案件与起诉案件比 = 13/3540 =0.36%

刑事案件平均不起诉率 =920428/(6298561+920428)=12.75%

抗诉案件与起诉案件比 = 15687/6298561=0.25%

二、 出罪路径:不起诉决定的核心要点分析

考虑到研究样本较多,为进行精细化研究,本文仅选取地域为天津市的文书(文书类型为不起诉决定书)进行案例研究分析,并分区进行梳理(详见文末附表)。研究发现,不起诉理由主要集中于以下两类,并衍生出多项核心辩护要点。

(一) 因事实不清、证据不足,作出不起诉处理的案件

当案件无法证明行为人实施了虚开行为,或无法认定其主观上具有骗抵税款的目的、客观上造成了国家税款损失时,检察院可能依据《刑事诉讼法》第一百七十五条第四款作出不起诉决定。

核心要点1:主客观要件的审查与辩护

针对虚开发票罪:本罪侵害的法益是国家发票管理秩序和税收征管秩序。需注意,《刑法》及有关解释并未要求本罪的成立必须造成客观损失,但客观损失在实务中通常作为重要的量刑情节进行考量。律师在为涉嫌该罪的行为人辩护时,仍可就其主观目的、客观损失进行证据收集与说明。

针对虚开增值税专用发票罪:根据《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》第十条第二款,虚开增值税专用发票罪要求行为人虚开增值税专用发票主观上以“骗抵税款为目的”且客观上“因抵扣造成税款被骗损失”,若缺少主观目的或客观损失,则不以虚开专票罪论处。律师在为此罪的行为人进行辩护时,应着重考察以上要件是否齐备。

【代表性案例摘录】

1、不起诉决定书(李某某虚开发票案)

案号:津津南检三部刑不诉〔2020〕6号

查明事实:刘某某以*乙公司名义向*甲公司共计虚开发票价税合计9323389.4元,其中天津市普通发票金额1795422.4元,天津市增值税专用发票金额7527967元。

检察院观点:经本院审查并退回补充侦查,本院仍然认为天津市公安局认定的事实不清、证据不足。被不起诉人李某某主观上无偷逃、抵扣税款的故意,亦无客观证据证实造成国家税款较大损失的事实,不能认定为虚开增值税专用发票罪、虚开发票罪。李某某不符合起诉条件。依照《中华人民共和国刑事诉讼法》第一百七十五条第四款的规定,决定对李某某不起诉。

(二)酌定不起诉:因情节轻微作出不起诉处理的案件

在样本中,绝大多数(36份)不起诉决定均依据《刑事诉讼法》第一百七十七条第二款,以“犯罪情节轻微,依照刑法规定不需要判处刑罚或者免除刑罚”为由作出。具体可析出以下辩护要点:

核心要点2:虚开发票的票面金额、税款数额达到立案标准但相对较低

当前,虚开发票罪的“情节严重”标准为金额50万元以上或份数100份且金额30万元以上;虚开增值税专用发票罪的入罪标准为税款数额10万元以上。在36份不起诉决定案例中,发票均在40至500万元之间,对于刚刚超过标准、数额相对较低的初犯、偶犯,结合其他从宽情节,获得不起诉的可能性显著增加。

(1)发票面额未达到50万元

需要关注的是,“津丽检三部刑不诉〔2021〕22号”“津红检三部刑不诉〔2020〕31号”两个案件的涉案金额在50万元以下,但两个案件的案发时间在2017年,适用2011年起刑点为“40万元”的司法解释。也就是说,在未达到发票面额未达到立案标准的情况下,案件基本上不可能移送审查起诉。

(2)发票面额在50万至250万之间

根据《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》第十三条规定,虚开发票票面金额二百五十万元以上的,应当认定为情节特别严重。

在因情节轻微作出不起诉的案例(36例)中,共有28例发票面额在50-250万之间,属于情节严重,结合补缴税款、自首、坦白、认罪认罚等量刑情节,更容易作出不起诉处理。

(3)发票面额在250万至500万之间

在因情节轻微作出不起诉的案例(36例)中,共有6件在250万元-500万元之间,也就是说,即使发票面额达到了情节特别严重一档,也并非没有机会作出不起诉处理,在量刑情节方面进行辩护在审查起诉阶段仍然是有显著效果的。

【代表性案例摘录】

1、不起诉决定书(王某甲虚开发票案)

案号:津红检三部刑不诉〔2020〕31号

查明事实:被不起诉人王某甲经于某某(另案处理)介绍,2017年5月,通过王某乙等人用实际控制的商贸有限公司为其甲方天津市某工程集团有限公司机电安装分公司虚开普通发票5张,价税合计492500元,用于结算工程款。2020年1月9日,被不起诉人王某甲被公安机关传唤到案,到案后,王某甲能如实供述自己的犯罪事实。

检察院观点:本院认为,王某甲实施了《中华人民共和国刑法》第二百零五条之一之规定的行为,但犯罪情节轻微,具有初犯、偶犯、自首、认罪认罚的情节,根据《中华人民共和国刑法》第三十七条之规定,可以免予刑事处罚。依据《中华人民共和国刑事诉讼法》第十五条、第一百七十七条第二款的规定,决定对王某甲不起诉。

律师观点:本案涉案金额为492500元,达到2011年司法解释规定的“40万元”的立案标准,但数额相对较低。鉴于其情节轻微,且有从宽情节,最终获得不起诉决定。

2、不起诉决定书(张某某虚开发票案)

案号:津丽检三部刑不诉〔2021〕22号

查明事实:2017年3月至2017年9月张某某通过王某某、王某某通过中间人“张哥”在无实物交割的情况下,购买天津市某资源服务有限公司西青分公司开具的5张增值税普通发票,票面价税合计478456元。天津市某建设集团有限公司主动将以上发票的所得税、滞纳金进行了补缴,后张某某归还以上补缴税款。

检察院观点:被不起诉人张某某经公安机关传唤到案,到案后如实供述自己罪行,根据《中华人民共和国刑法》第六十七条第一款的规定,系自首,可以从轻、减轻处罚或者免除处罚。张某某犯罪情节轻微,其系自首且认罪认罚,根据《中华人民共和国刑事诉讼法》第十五条、第一百七十七条第二款、《中华人民共和国刑法》第三十七条、第六十七条第一款的规定,决定对张某某作不起诉。

律师观点:本案涉案金额为478456元,达到2011年司法解释规定的“40万元”的立案标准,但数额相对低。鉴于其情节轻微,自首且认罪认罚,最终获得不起诉决定。

3、不起诉决定书(孟某某虚开发票案)

案号:津红检三部刑不诉〔2020〕23号

查明事实:为了结取多年拖欠的工程款,孟某某采取支付开票费的手段,于2019年1月,从天津市**建筑公司虚开5张增值税普通发票,涉及虚开票面价税合计金额4553500元。

检察院观点:本院认为,孟某某实施了《中华人民共和国刑法》第二百零五条之一规定的行为,但犯罪情节轻微,具有自首、认罪认罚情节根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚 。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对孟某某不起诉。

核心要点3:行为人在案发前后已经补缴税款、滞纳金,积极弥补损失

通过天津市东丽区人民检察院的不起诉决定书可以看出,“补缴”行为影响到了最终的不起诉结果。行为人被追诉是因为已经达到了本罪成立的标准,但行为人在案发前后“补缴税款”的行为仍然不可谓不重要。补缴税款挽回损失的做法虽然不意味着行为人不构成犯罪,但至少也反映了其积极的态度,这种行为仍然影响到了检察院对本罪情节的认定。

行为人补缴税款的时间也值得关注。如“津丽检刑不诉〔2021〕30号”“津丽检三部刑不诉〔2021〕21号”的行为人在案发前就已经积极补缴款项,那么检察院可能会结合案情认为行为人认罪认罚态度诚恳,出于真意——这种情况对于辩护无疑是更加有利的。案发后的补缴税款行为仍然是积极有效的,根据“津宁检刑不诉〔2021〕18号”“津丽检三部刑不诉〔2020〕10号”等案件,行为人在案发后补缴税款,亦获得不起诉结果。

因此,辩护律师如果能尽早介入案件,建议行为人积极补缴税款,弥补损失,仍然有较大希望为行为人争取不起诉结果。

【代表性案例摘录】

1、不起诉决定书(李某甲虚开发票案)

案号:津丽检刑不诉〔2021〕30号

查明事实:2019年6月18日,被不起诉人李某甲接到税务局通知后补缴税款437258.16元。2020年11月25日,被不起诉人李某甲被民警电话传唤到案。

检察院观点:本院认为,李某甲实施了《中华人民共和国刑法》第二百零五条之一条规定的行为,但犯罪情节轻微,有自首情节,自愿认罪认罚,根据《中华人民共和国刑法》第三十七条、第六十七条第一款、《中华人民共和国刑事诉讼法》第十五条、第一百七十七条第二款的规定,决定对李某甲不起诉。

2、不起诉决定书(郭某某虚开发票案)

案号:津丽检三部刑不诉〔2021〕21号

查明事实:被不起诉人郭某某在没有实际业务往来的情况下虚开增值税普通发票一张,价税合计60万元。2019年6月26日,涉案税款已经补缴完毕。2021年6月24日,被不起诉人郭某某经公安机关电话传唤后到案。

检察院观点:本院认为,被不起诉人郭某某实施了《中华人民共和国刑法》第二百零五条之一条规定的行为,但犯罪情节轻微,有自首情节,自愿认罪认罚,根据《中华人民共和国刑法》第三十七条、第六十七条第一款、《中华人民共和国刑事诉讼法》第十五条、第一百七十七条第二款的规定,决定对郭某某不起诉。

3、不起诉决定书(马某某虚开发票案)

案号:津宁检刑不诉〔2021〕18号

查明事实:2018年间,被不起诉人马某某经营的天津市*甲有限公司承包管道工程后,从不能开具发票的个人手中租赁机械设备、购买沙子等原材料。马某某为了抵扣公司进项税,便授意魏某某到杨某某(已判决)虚开增值税专用发票、增值税普通发票,并约定支付一定比例的票面价税合计金额作为开票费。

检察院观点:案发后,被不起诉人马某某自动投案并如实供述自己的罪行,且补缴了因虚开增值税普通发票、增值税专用发票而造成的国家税收损失。

核心要点4:行为人具有初犯、偶犯、自首、坦白、认罪认罚等从宽情节

这些辩护观点相对常见,需要结合其他辩护观点一道,最终形成有力的辩护意见。由于虚开发票罪属于经济类犯罪,且行为人具有补缴的可能性,辩护律师可以尽可能建议行为人及时补缴税款、适时认罪认罚,从而从客观行为和主观方面均体现出良好的态度,争取最佳辩护结果。

【代表性案例摘录】

1、不起诉决定书(王某乙虚开发票案)

案号:津红检三部刑不诉〔2020〕32号

查明事实:2020年1月8日,被不起诉人王某乙自动投案,到案后,王某乙能如实供述自己的犯罪事实。

检察院观点:本院认为,王某乙实施了《中华人民共和国刑法》第二百零五条之一之规定的行为,但犯罪情节轻微,具有初犯、偶犯、自首、认罪认罚的情节,根据《中华人民共和国刑法》第三十七条之规定,可以免予刑事处罚。依据《中华人民共和国刑事诉讼法》第十五条、第一百七十七条第二款的规定,决定对王某乙不起诉。

2、不起诉决定书(赵某某虚开发票案)

案号:津红检三部刑不诉〔2020〕35号

查明事实:2019年12月11日,被不起诉人赵某某经电话传唤到案,到案后,赵某某能如实供述自己的犯罪事实。

检察院观点:本院认为,赵某某实施了《中华人民共和国刑法》第二百零五条之一之规定的行为,但犯罪情节轻微,具有初犯、偶犯、自首、认罪认罚的情节,根据《中华人民共和国刑法》第三十七条之规定,可以免予刑事处罚。依据《中华人民共和国刑事诉讼法》第十五条、第一百七十七条第二款的规定,决定对赵某某不起诉。

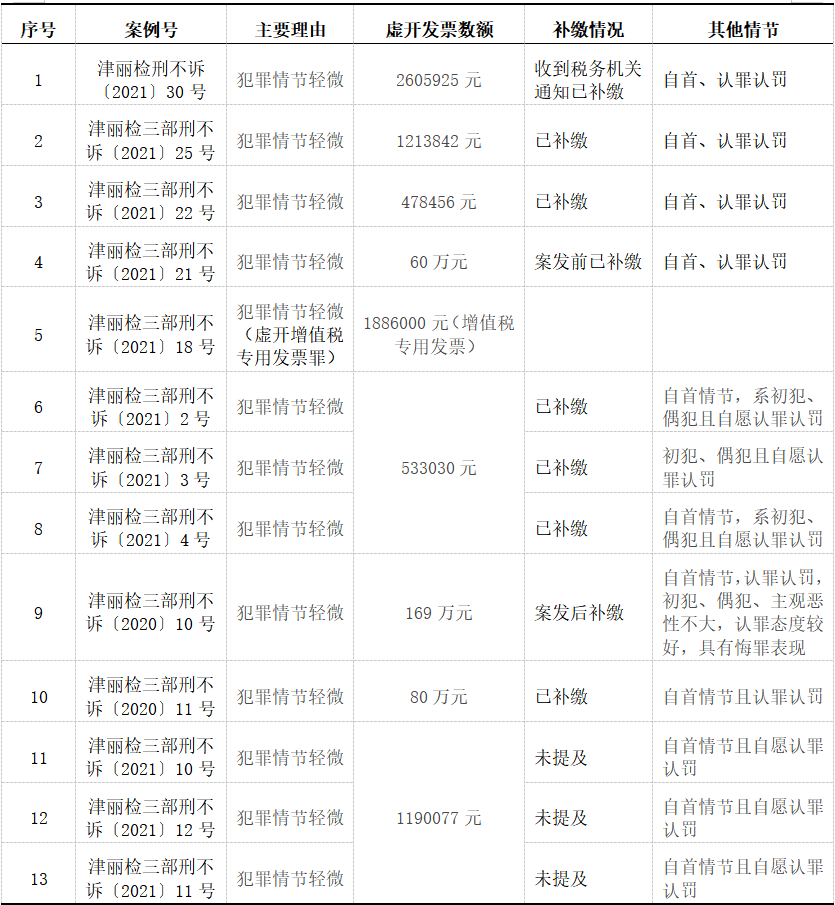

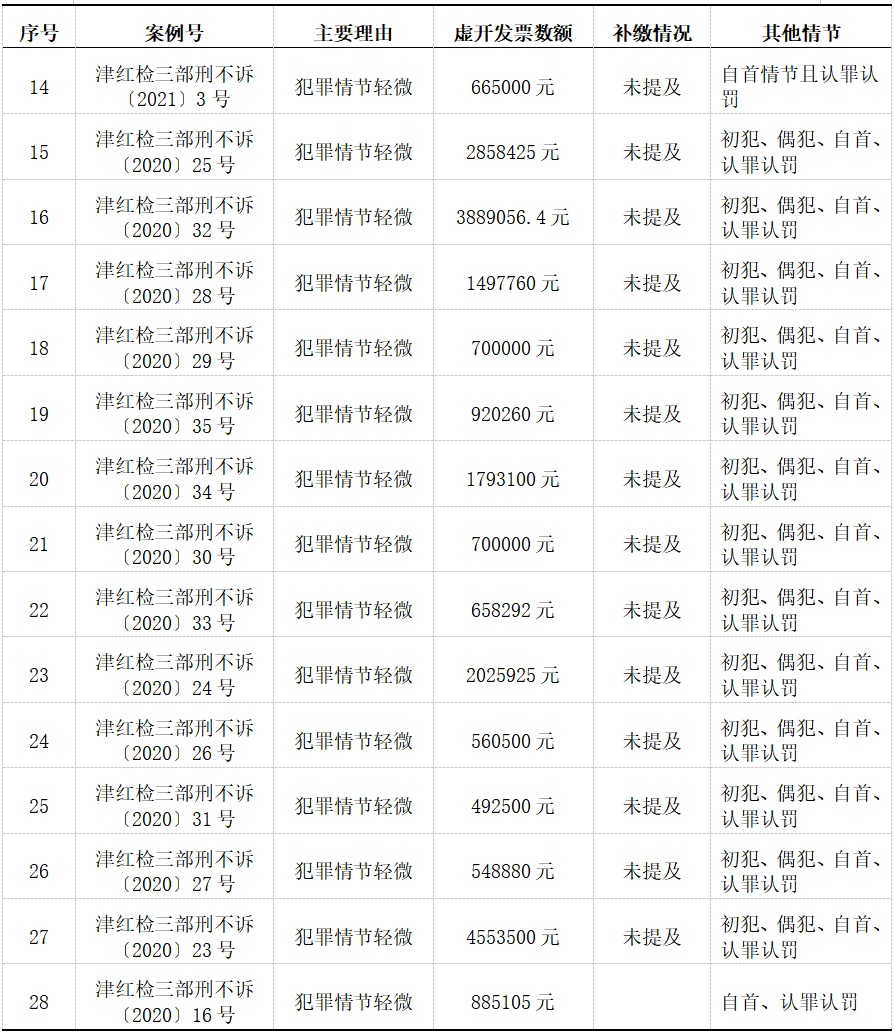

天津市虚开发票不起诉案例总结表

1、天津市东丽区人民检察院

天津市东丽区人民检察院不起诉的认定因素主要侧重于三个方面。

第一,不起诉的主要理由均为“犯罪情节轻微”。检察院按照《刑事诉讼法》第一百七十七条第二款的规定,决定对被不起诉人不再起诉。

第二,被不起诉的重要因素在于“涉案款项均已补缴完毕”。由表可见,案件所涉案件金额从47余万元到260余万元不等。单就虚开发票的票面金额来看,案件具体情节的严重程度实际上并不相同,但被不起诉人在案发前后均以较积极的态度补缴款项,该因素成为检察院酌定不起诉的重要考量。

第三,被不起诉人均具有自首情节,自愿认罪认罚。另外,被不起诉人通常为初犯、偶犯,具有悔罪表现,认罪态度好。

2、天津市红桥区人民检察院:

天津市红桥区人民检察院不起诉的认定因素主要侧重于两个方面。

第一,不起诉的主要理由均为“犯罪情节轻微”。检察院按照《刑事诉讼法》第一百七十七条第二款的规定,决定对被不起诉人不再起诉。

第二,被不起诉人均自首,自愿认罪认罚,且通常为初犯、偶犯。上述案件的涉案金额从49余万元到455余万元不等,具体情节依照金额大小各有轻重。但被不起诉人选择主动投案,且对自身的犯罪事实供认不讳,具有认罪认罚情节,结合初犯、偶犯等因素综合考虑,对其作出不起诉决定。

3、其他区人民检察院:

上表列明的虚开发票案件中,涉案金额从77余万元到3542余万元不等。除以上两个检察院作为主要认定因素的“已经补缴”“自首”“认罪认罚”等情节之外,还有以“事实不清、证据不足”为缘由而不起诉的案件。

三、天津市32份虚开发票案起诉书样本研究

(一) 数额标准

1、立案标准

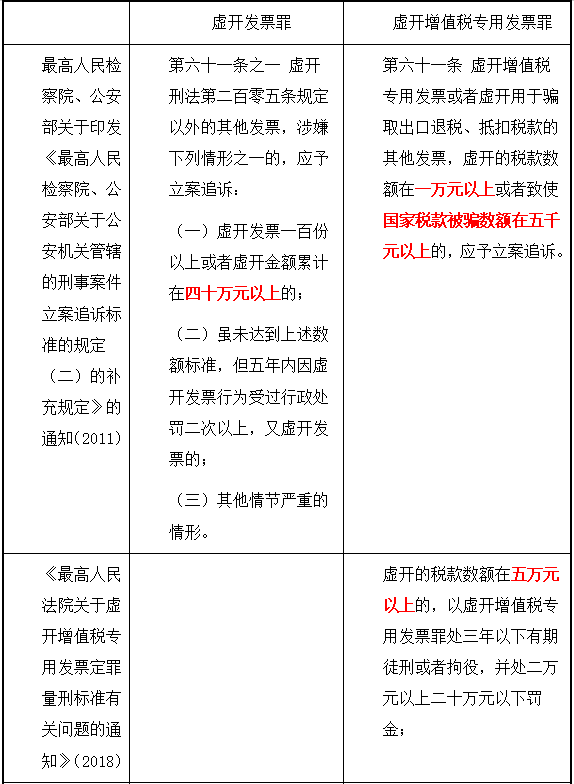

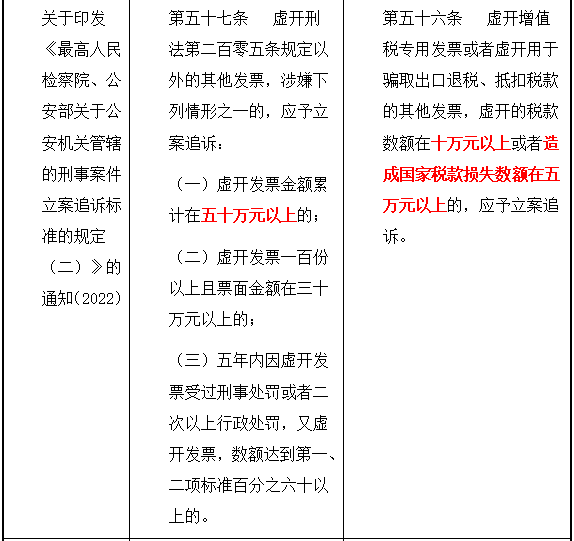

从2011年到2024年,虚开发票罪的立案标准由发票面额40万元以上变化为50万元以上;虚开增值税专用发票罪的立案标准由2011年发票税额1万元以上(或致使国家税款被骗数额在5000元以上)、到2018年税额5万元以上,再到2022年税额10万元以上(或造成国家税款损失5万元以上),这一现象体现了我国司法解释随着经济发展与社会变迁而变化的与时俱进的特征。

《刑法》第二百零五条中的立案标准当如何解释,司法文件的规定近年来经过变迁,如下表对比所示:

2、情节特别严重/数额巨大的标准

针对虚开发票罪:《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》(2024)规定,虚开发票票面金额二百五十万元以上的,或虚开发票五百份以上且票面金额一百五十万元以上的,应当认定为情节特别严重。

针对虚开增值税专用发票:《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》(2024)规定,虚开税额在五百万元以上的,应当认定为数额巨大[1]。

[1]2018年以前,应当参照《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》(2018),按照虚开税额250万元以上认定为数额巨大。

(二)辩护要点

根据整理出的32份虚开发票案例的起诉书(表格在文后列出,供参考),可以发现这些案件中虽然有案发前后补缴全部或部分税款的行为,亦有“自首”“坦白”“认罪认罚”等从宽情节,但均被提起公诉,以下分析其中原因。

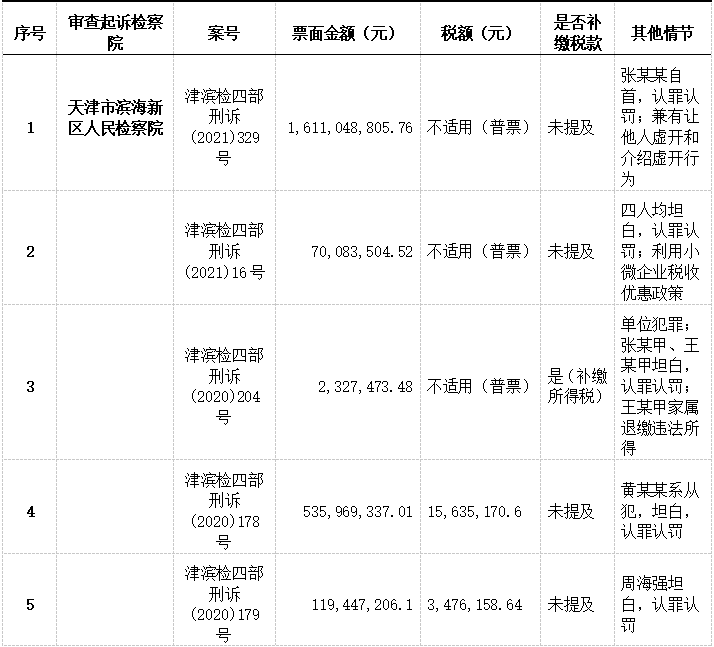

核心要点1:行为人有虚开发票行为,兼有介绍虚开、让他人虚开发票的行为

案例津丽检公诉刑诉(2018)371号、津滨检四部刑诉〔2021〕329号、津南检公诉刑诉〔2018〕1000号中,行为人除了有虚开发票行为之外,还有介绍虚开发票、让他人虚开发票的行为,情节严重,故而被检察院提起公诉。

【代表性案例摘录】

1、起诉书(张某某虚开发票案)

案号:津滨检四部刑诉〔2021〕329号

查明事实:被告人张某某让他人为自己虚开发票的犯罪事实:2016年至2019年,被告人张某某在天津市**劳务有限公司(以下简称**公司)担任会计主管期间,在明知**公司与米某某(已判决)所控制的三家公司无真实人力资源外包代发工资业务的情况下,受秦某某(已判决)指使,指财务人员以制作虚假《委托书》,操作资金空转为手段通过上述三公司虚开发票1628份,价税合计人民币1611048805.76元。被告人张某某介绍他人虚开发票的犯罪事实:2016年,被告人张某某在明知**百川、**华夏与天津市**建筑安装工程有限公司(以下简称**工程有限公司)无真实人力资源外包代发工资业务的情况下,仍居间介绍**华夏、**百川两家公司为**工程有限公司虚开发票5份,价税合计人民币1353622元。

检察院观点:本院认为,被告人张某某违反国家税收征管及发票管理规定,在未开展实际业务的情况下,让他人为自己虚开及介绍他人虚开增值税普通发票,情节特别严重,其已触犯《中华人民共和国刑法》第二百零五条之一第一款之规定,犯罪事实清楚,证据确实充分,应当以虚开发票罪追究其刑事责任。

2、起诉书(葛某甲、王某甲、陈某某、王某乙虚开发票案)

案号:津丽检公诉刑诉〔2018〕371号

查明事实:2018年5月中旬,涉案人员曹某某(另案处理)在明知没有实际货物交易的情况下,联系被告人只某某让其为天津**机电安装有限公司虚开增值税普通发票事宜。被告人只某某为此联系在本市南开区五金城经营劳保用品的被告人苏某某,后被告人苏某某联系被告人谭某某,由被告人谭某某利用天津市南开区*甲五金销售中心、天津市南开区*乙五金销售中心、天津市南开区*丙五金销售中心等十余家公司为天津**机电安装有限公司虚开增值税普通发票,价税合计金额人民币70万元。被告人苏某某、只某某从中收取开票点3.5%-4%不等收益。

检察院观点:本院认为,被告人苏某某、谭某某、只某某明知没有真实货物交易的情况下为他人介绍、虚开发票,情节严重,其行为已触犯《中华人民共和国刑法》第二百零五条之一之规定,犯罪事实清楚,证据确实充分,应当以虚开发票罪追究其刑事责任。

核心要点2:行为人利用小微企业税收优惠政策实施犯罪

在津滨检四部刑诉(2021)16号案例中,行为人借助小微企业税收优惠政策,尤其是在疫情期间加大优惠力度的时机,虚开发票数额达7000余万元。本案中行为人被提起公诉的原因除了虚开数额巨大、情节严重之外,可以推测其中还有政策考量的因素。疫情等特殊时期正是诸多企业需要借助税收优惠力度以渡过难关,实现正常运转的重要节点,行为人利用该政策虚开发票的行为无疑对其他小微企业的存续和发展造成了一定负面影响,对该案件提起公诉具有特殊的警示作用。辩护律师设计辩护思路时,亦应结合特定时期的国家政策综合考虑行为人的性质。

【代表性案例摘录】

1、起诉书(王某甲、潘某某、崔某某、戴某某虚开发票案)

查明事实:2018年至2020年,被告人崔某某、潘某某先后注册、使用14家公司,并使用戴某某的天津**劳务服务有限公司等多家公司,利用国家小微企业税收政策,尤其是在疫情期间加大优惠力度的时机,在没有真实业务的情况下,以收取票面金额3%至14%不等的价格向大连银行、天津市**工程有限公司等多家企业虚开增值税普通发票共计1272份,价税合计人民币32692423.05元。2018年至2020年,被告人戴某某先后注册、使用28家公司,并使用崔某某、潘某某的天津**文化传播有限公司等多家公司,利用国家小微企业税收政策,尤其是在疫情期间加大优惠力度的时机,在没有真实业务的情况下,以收取票面金额2.5%至3%不等的价格向天津市**混凝土公司、**物流有限公司等多家企业开具增值税普通发票共计343份,价税合计人民币25165895.74元。2020年3月至7月,被告人王某甲利用国家小微企业税收政策,尤其是在疫情期间加大优惠力度的时机,利用戴某某的22家公司向天津市**混凝土公司虚开增值税普通发票共计155份,价税合计人民币12235185.73元。

检察院观点:本院认为,被告人崔某某、潘某某、戴某某、王某甲违反国家税收征管及发票管理规定,在未开展实际业务的情况下,为他人或让他人为自己虚开增值税普通发票,情节特别严重,其已触犯《中华人民共和国刑法》第二百零五条之一第一款、第二十五条第一款之规定,犯罪事实清楚,证据确实充分,应当以虚开发票罪追究其刑事责任。

核心要点3:虚开发票情节特别严重;虚开增值税专用发票所涉税款数额较大/数额巨大

32份起诉书所涉的案件中,涉案金额均达到了立案标准,除津南检三部刑诉(2020)90号、津南检公诉刑诉(2018)1000号、津南检公诉刑诉(2017)502号、津滨检四部刑诉(2020)204号的案例,其余案件均达到了虚开发票罪“情节特别严重”和虚开增值税专用发票罪“数额较大”“数额巨大”的情节。有案例中虚开的数额达到5亿、13亿、16亿之多,仅根据虚开数额来看,这些案件的性质已经比较严重,故而被提起公诉。

【代表性案例摘录】

1、起诉书(张某某虚开发票案)

案号:津滨检四部刑诉〔2021〕329号

查明事实:被告人张某某在天津市**劳务有限公司(以下简称**公司)担任会计主管期间,在明知**公司与米某某(已判决)所控制的天津**服务有限公司(以下简称**百川)、天津**有限公司(以下简称**华夏)、天津**有限公司**分公司三家公司无真实人力资源外包代发工资业务的情况下,受秦某某(已判决)指使,指派**公司财务人员以制作虚假《委托书》,操作资金空转为手段通过上述三公司虚开发票1628份,价税合计人民币1611048805.76元。

检察院观点:本院认为,被告人张某某违反国家税收征管及发票管理规定,在未开展实际业务的情况下,让他人为自己虚开及介绍他人虚开增值税普通发票,情节特别严重,其已触犯《中华人民共和国刑法》第二百零五条之一第一款之规定,犯罪事实清楚,证据确实充分,应当以虚开发票罪追究其刑事责任。

2、起诉书(张某甲、王某某虚开发票案)

案号:津丽检三部刑诉〔2021〕69号

查明事实:王某某于2017年3月至2017年9月在无实物交割的情况下通过中间人“张哥”处分别购买66张虚开的增值税普通发票并转卖给张某乙、张某甲、于某某,以上人员购得发票后分别提供给天津市**建设集团有限公司、天津市**工程集团有限公司用于结款。经查,天津市**建设集团有限公司、天津市**工程集团有限公司已将以上66张普通发票作为人工费用、材料费折算利润申报缴纳企业所得税,以上66张增值税普通发票票面价税合计6074260.64元。

检察院观点:本院认为,被告人王某某、张某甲违反国家税收管理规定,在没有实际业务的情况下,介绍他人虚开增值税普通发票、让他人为自己虚开增值税普通发票,情节特别严重,其行为已触犯《中华人民共和国刑法》第二百零五条之一的规定,犯罪事实清楚,证据确实、充分,应当以虚开发票罪追究其刑事责任。

核心要点4:行为人兼有虚开普通发票和增值税专用发票两种行为,且涉案金额较大或巨大

在32份起诉书中,有4份起诉书中案例行为人既开具了普通发票,也开具了增值税专用发票,涉案金额均远高于虚开普通发票的“50万元”的立案标准和虚开增值税专用发票的“10万元”立案标准,涉案金额较大或巨大,情节严重。如津静检三部刑诉〔2020〕13号案例,行为人虚开普通发票1280余万元,虚开专用发票1351余万元;再如天津市静海区人民检察院津静检三部刑诉(2020)61号案例,行为人虚开普通发票690余万元,虚开专用发票550余万元。

【代表性案例摘录】

1、起诉书(杨某某、亚某某、单位天津市**贸易有限公司虚开发票案)

案号:津静检三部刑诉〔2020〕13号

查明事实:2016年11月至2017年4月间,天津市**木制品有限公司在没有真实货物交易的情况下,虚构购买杨树原木的事实虚开进项增值税普通发票31份,发票金额为人民币13510630元。2016年9月至10月间,在无真实货物交易的情况下,杨贺东实际控制的天津市**木制品有限公司向王某某(另案处理)实际控制的天津市**家具有限公司虚开增值税专用发票11份,价税合计人民币1286348 元,税额为人民币186905.24元。上述增值税专用发票均在税务部门认证抵扣。2016年10月至2017年2月间,被告单位天津市**贸易有限公司为达到少缴税的目的,该公司实际控制人、被告人亚某某通过联系被告人杨某某,在无真实货物交易的情况下,接受天津市**木制品有限公司虚开的增值税专用发票9份,价税合计人民币980608元,税额为人民币142481.49元。2016年2、3月间,被告人杨贺东实际控制的天津市**木制品有限公司通过刘某某居间介绍,向天津市**建筑工程有限公司虚开增值税专用发票3份,价税合计人民币324000元,税额为人民币47076.93元。

检察院观点:本院认为,被告人杨某某虚开增值税专用发票,又虚开本法第二百零五条之外的发票,其行为已触犯了《中华人民共和国刑法》第二百零五条、第二百零五条之一、第二十五条之规定,犯罪事实清楚,证据确实充分,应当以虚开发票罪、虚开增值税专用发票罪追究其刑事责任。被告单位天津市**贸易有限公司、被告人亚某某虚开增值税专用发票,其行为触犯了《中华人民共和国刑法》第二百零五条、第二十五条之规定,犯罪事实清楚,证据确实充分,应当以虚开增值税专用发票罪追究其刑事责任。

2、起诉书(李某某、马某某、贺泽强虚开发票案)

案号:津静检三部刑诉〔2020〕61号

查明事实:2016年9月27日,被告人马某某实际操控的天津*甲木制品有限公司向王某某(已判刑)实际经营的天津**家具有限公司虚开增值税专用发票6份,价税合计人民币701568元,税额为人民币101937.24元。2016年8月至12月,天津**科技有限公司实际经营人、被告人李某某为少缴税款,在无真实货物交易的情况下,通过联系赵某某(另案处理),赵某某联系被告人贺泽强,通过天津*乙木制品有限公司向天津**科技有限公司虚开增值税专用发票5份,价税合计人民币500000元,税额为人民币72649.55元;通过天津*丙木制品有限公司向天津**科技有限公司虚开增值税专用发票4份,价税合计人民币400000元,税额为人民币58119.64元;通过天津*丁木制品有限公司向天津**科技有限公司虚开增值税专用发票3份,价税合计人民币300000元,税额为人民币43589.73元。且上下游公司之间形成虚假资金流。天津**科技有限公司将上述发票全部认证抵扣。2019年11月,天津**科技有限公司对上述发票做进项转出。2016年11月至2017年4月期间,被告人贺泽强为抵扣税款,在没有真实货物交易的情况下,虚构购买杨树原木的事实,为其实际经营的天津市*戊木制品有限公司在静海税务局大丰堆税务所虚开进项增值税普通发票15份,金额为人民币5500000元。上述发票已全部抵扣。

检察院观点:本院认为,被告人马某某、李某某虚开增值税专用发票,其行为已触犯了《中华人民共和国刑法》第二百零五条、第二十五条之规定,犯罪事实清楚,证据确实充分,应当以虚开增值税专用发票罪追究其刑事责任。被告人贺泽强虚开增值税专用发票,又虚开本法第二百零五条之外的发票,其行为已触犯了《中华人民共和国刑法》第二百零五条、第二百零五条之一、第二十五条之规定,犯罪事实清楚,证据确实充分,应当以虚开发票罪、虚开增值税专用发票罪追究其刑事责任。

核心要点5:行为人有除了虚开发票罪之外的其他犯罪行为,数罪并罚

津武检公诉刑诉(2018)41号的案件中,行为人为获取竞争机会,向某局长行贿,为获取介绍费用等利益,又实施虚开发票行为,虚开金额巨大;在津辰检三部刑诉(2019)19号的案件中,行为人为谋取不正当利益,多次向某工作人员行贿,又有虚开发票300余万元的行为。行为人犯数罪,案件情节严重,故而被提起公诉。

【代表性案例摘录】

1、起诉书(顾某某涉嫌行贿罪、虚开发票罪一案)

案号:津武检公诉刑诉(2018)41号

查明事实:被告人顾某某于2007年至2012年期间,为排除竞争、承揽天津市静海区**局下属企业相关建设工程及顺利结算工程款,违背公平、公正原则,先后多次在天津市静海区**局李某某办公室、天津市南开区**小区等处,将使用顾某某及其亲属名义开立的银行卡(合计金额150余万元)及现金(合计50余万元)送予时任天津市静海区**局党委书记、局长等职务的李某某(另案处理)。被告人顾某某于2011年5月至2012年期间,为获取介绍费用等利益,与**粮库签订虚假工程合同,并由三公司为**粮库虚开建筑业统一发票共计51份,虚开金额累计2900余万元。

检察院观点:本院认为,被告人顾某某为谋取不正当利益,给予国家工作人员以财物,情节严重;介绍他人虚开普通发票,情节特别严重,其行为分别触犯了《中华人民共和国刑法》第三百八十九条第一款、第三百九十条第一款和第二百零五条之一,犯罪事实清楚,证据确实、充分,应当以行贿罪和虚开发票罪追究其刑事责任。

2、起诉书(刘佳佳虚开发票案)

案号:津辰检三部刑诉(2019)19号

查明事实:被告人刘佳佳为在承揽工程、项目审批等方面谋取不正当利益,于2016年3月、11月、2018年2月、3月,四次给予天津市津南区**办**科工作人员王某甲(另案处理)人民币20万元、35万元、10万元、50万元,并按月为王某甲偿还住房贷款共计人民币14.205317万元。2014年至2016年间,被告人刘佳佳在没有真实交易的情况下,虚开增值税普通发票83份,开票金额合计人民币3348.664108万元;其下属王某丁(另案处理)在其许可下,在没有真实交易的情况下,从天津市蓟县**批发中心等单位,虚开增值税普通发票7份,开票金额合计人民币318.1388万元。

检察院观点:本院认为,被告人刘佳佳为谋取不正当利益,给予国家工作人员财物,情节严重的行为,已触犯《中华人民共和国刑法》第三百八十九条、第三百九十条,犯罪事实清楚、证据确实充分,应当以行贿罪追究其刑事责任;其虚开增值税普通发票,情节特别严重的行为,已触犯《中华人民共和国刑法》第二百零五条之一,犯罪事实清楚、证据确实充分,应当以虚开发票罪追究其刑事责任。

核心要点6:行为人联络多人,共同实施犯罪

在津滨检四部刑诉(2020)85号等7起案件中,行为人联络多人共同实施虚开发票的行为,涉案金额达5亿余元、1300万元等,涉案数额巨大,严重侵犯国家税收征管秩序,情节极其严重,故被提起公诉。

核心要点7:行为人有前科

津西青检三部刑诉(2020)26号案件中,行为人有前科,该情节通常被作为审查起诉阶段是否提起公诉的酌情考量因素。另外,该行为人系本案主犯,本案虚开数额巨大,情节严重,故被提起公诉。

虚开发票起诉案例总结表

© www.sqxb.com All Rights Reserved. 京ICP备09081975号-4  京公网安备11010102003651号UED:网律营管

京公网安备11010102003651号UED:网律营管