搜索

搜索

010-58256011

010-58256011

作者:尚权律所 时间:2026-04-27

孙艳秋

北京尚权(合肥)律师事务所副主任、合伙人

尚权刑辩学院秘书长

尚权职务犯罪研究与辩护部副主任

王颖

北京尚权(合肥)律师事务所律师

尚权诈骗犯罪研究与辩护部副主任

尚权刑辩学院秘书处副秘书长

当前,冒用他人支付宝花呗实施侵财行为的犯罪频发。该类犯罪因行为模式、账户状态、资金流转路径等方面存在差异,故而在刑法定性上长期存在争议。理论与实务界就该行为围绕盗窃罪、诈骗罪、信用卡诈骗罪、合同诈骗罪、贷款诈骗罪等罪名展开激烈探讨,形成多种定性路径。实践中,对该行为进行类型化解构与精准定性,是统一司法尺度、保障公民财产权益的关键。

一、冒用他人支付宝花呗行为的定性争议梳理

当前,关于冒用他人支付宝花呗行为的刑法定性,理论与实务界以犯罪构成要件为基点,针对行为特征、法律关系、被害人认定等方面展开论证,形成但不限于以下六种观点:

第一,盗窃说认为,行为人以非法占有为目的,违背他人意志,多次秘密窃取他人支付宝花呗授信额度对应的财产性利益,其行为符合盗窃罪 “秘密窃取、非法占有”的特征,构成盗窃罪。

第二,诈骗说认为,行为人以非法占有为目的,虚构事实、隐瞒真相,使得花呗服务商或账户所有人陷入错误认识,多次骗取他人财物,符合诈骗罪“行为人实施欺骗行为——对方产生错误认识——对方基于错误认识处分财产——行为人或第三者取得财产——被害人遭受财产损失”的客观构成要件,构成诈骗罪。

第三,信用卡诈骗说认为,应当将支付宝账户认定为刑法意义上的信用卡,行为人冒用他人支付宝账户获取花呗资金的行为,属于冒用他人信用卡的行为,构成信用卡诈骗罪。

第四,合同诈骗说认为,支付宝账户不属于信用卡,支付宝用户使用花呗系与服务商签订消费金融信贷合同,行为人冒用他人名义通过花呗获取贷款、购买商品,系在合同履行过程中实施欺诈行为,构成合同诈骗罪。

第五,贷款诈骗说认为,花呗服务商为适格的小额贷款发放主体,属于金融机构范畴,行为人以非法占有为目的,冒用他人花呗骗取服务商贷款,侵犯了金融管理秩序与金融机构财产所有权,构成贷款诈骗罪。

第六,区分说认为,以账户所有人是否预先开通花呗为标准,如果账户所有人已经开通花呗,行为人冒用使用的,构成盗窃罪;如果账户所有人没有开通花呗,而是行为人冒名替其开通花呗并使用的,则构成合同诈骗罪。

二、冒用他人支付宝花呗行为的类型化定性规则

笔者以往在研究非法使用他人支付宝账户行为之定性时,曾围绕盗窃罪与诈骗类犯罪进行辨析。经过复盘近期代理的此类案件,笔者发现,冒用他人支付宝花呗的行为可以进一步细分为“冒用他人名义开通支付宝花呗并使用”和“冒用他人已经开通的支付宝花呗”,将前者定性为诈骗类犯罪、后者定性为盗窃罪,较符合目前司法实践的主流观点。

(一)冒用他人名义开通支付宝花呗并使用:认定为诈骗类犯罪

在支付宝账户所有人尚未开通花呗,行为人擅自以账户所有人的名义开通花呗,并使用授信资金消费、套现的,应当认定为诈骗类犯罪。

此类行为中,行为人隐瞒非账户本人的真实身份,向花呗服务商提供虚假身份信息与授权意思,使服务商陷入认识错误并基于该错误认识,与行为人签订场景消费金融信贷服务合同,进而处分了财产,最终导致账户所有人背负债务、服务商面临履约风险。行为核心是通过欺骗手段获取金融信贷服务,符合诈骗类犯罪的构成逻辑。

(二)冒用他人已经开通的支付宝花呗:认定为盗窃罪

若支付宝账户所有人已预先开通花呗并获得授信额度,行为人未经授权,在账户所有人不知情的情况下,秘密使用花呗额度消费、套现的,应当认定为盗窃罪。

从财产权益归属来看,账户所有人开通花呗后,即享有对应授信额度的财产性利益,该利益由账户所有人占有、支配并使用;从行为特征来看,行为人采取秘密手段违背他人意志处分财产,符合盗窃罪“秘密窃取”的特征;从被害人认定来看,行为人主观上想要获取的也是账户所有人的财产,且财产损失最终也是由账户所有人承担。故将此类行为认定为盗窃罪,更符合行为人的主观认知和社会公众的一般认知。

因此,将冒用他人支付宝花呗行为的刑法定性进行类型化区分,兼顾了行为本质、财产归属与被害人认定,契合主流裁判规则与公众一般认知,既符合刑法关于侵财犯罪的构成要件原理,又能有效统一司法裁判尺度,有助于统一司法裁判尺度,实现对该类行为的精准定罪量刑,依法保障公民财产性利益与网络支付金融秩序。

三、典型案例及观点梳理

前述类型化定性分析已明确,“冒用他人名义开通支付宝花呗并使用”和“冒用他人已经开通的支付宝花呗”在定性上应作区分。为充分验证该区分标准的司法适配性,本文仅针对行为人“冒用他人已经开通的支付宝花呗”这一特定行为模式,检索并梳理司法实践中的生效裁判,展现实践中对“冒用他人已经开通的支付宝花呗”行为的认定逻辑,为该类情形的准确定性提供实证支撑。

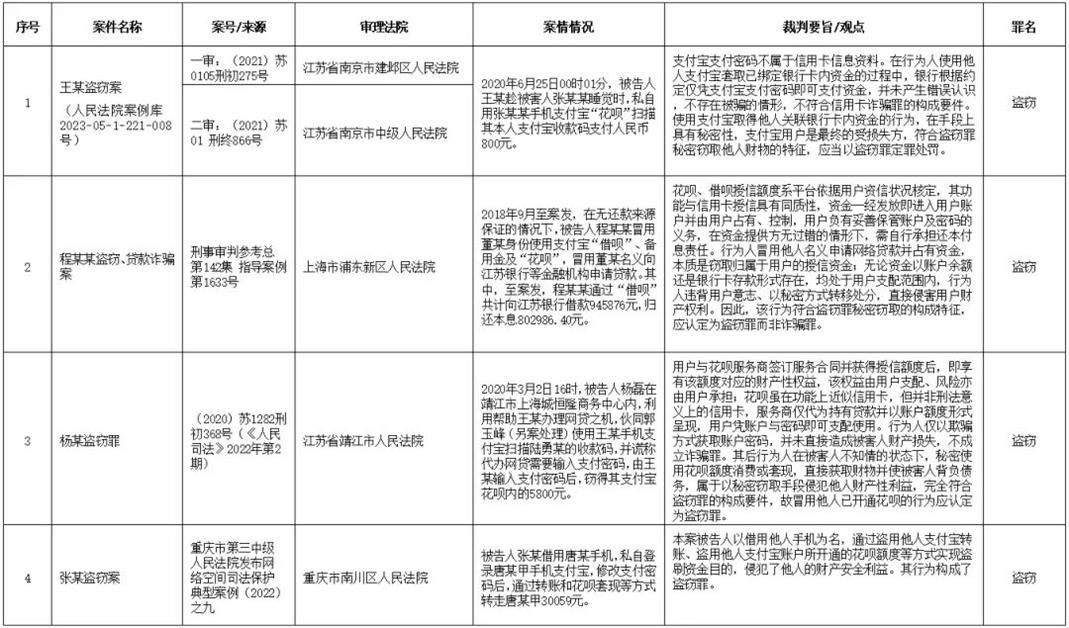

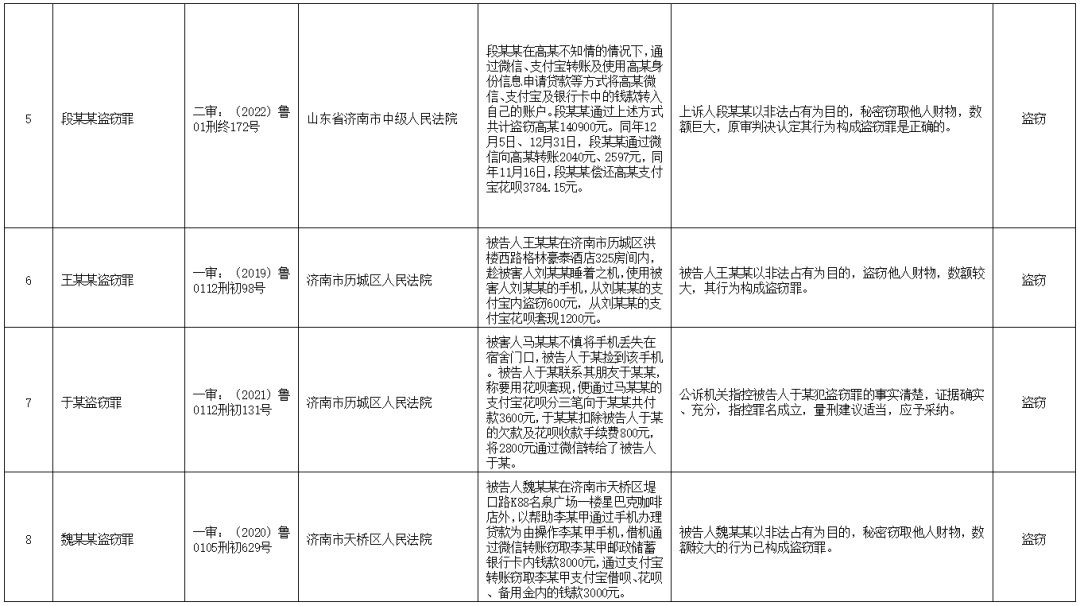

(一)典型案例

(二)法官观点

综合上述典型案例与法官观点,针对“冒用他人已经开通的支付宝花呗”的行为,在司法实践中形成了较为统一的裁判规则:

其一,已开通花呗的额度属于用户占有支配的财产性利益,行为人以秘密手段违背他人意志处分该利益,符合盗窃罪构成要件。

其二,裁判与实务观点共同确认,花呗服务商、资金提供方仅按照账户指令提供服务与授信,自身无过错、不承担损失,最终财产受损方为支付宝账户所有人。

其三,关于此类行为的罪名定性一致,司法主流观点明确排除诈骗罪、信用卡诈骗罪、合同诈骗罪及贷款诈骗罪的适用,以盗窃罪论处。

最后,以“是否事先开通花呗”作为区分盗窃与诈骗类犯罪的标准,具备可操作性,已逐渐成为处理第三方支付信用额度冒用案件的主流裁判规则。

© www.sqxb.com All Rights Reserved. 京ICP备09081975号-4  京公网安备11010102003651号UED:网律营管

京公网安备11010102003651号UED:网律营管