搜索

搜索

010-58256011

010-58256011

作者:尚权律所 时间:2021-08-02

蓝子良

北京尚权律师事务所实习律师

中国政法大学刑法学硕士

[编者按] 2021年7月6日,中共中央办公厅、国务院办公厅发布《关于依法从严打击证券违法活动的意见》,这是中国资本市场历史上首次以中办、国办名义联合印发打击证券违法活动的专门文件。本意见的出台,预示着资本市场执法司法领域将严格贯彻落实“建制度、不干预、零容忍”九字方针。在此背景下,北京市尚权律师事务所金融犯罪辩护部将围绕意见内容,从时政评论、罪名解读、典型案例三个角度出发,对证券违法犯罪相关活动进行全方位分析与解读,旨在为有关市场主体防范法律风险提供建议,为促进法律精准适用提供参考。

2021年7月6日,中共中央办公厅、国务院办公厅发布《关于依法从严打击证券违法活动的意见》(以下简称《意见》。《意见》中强调,依法从严从快从重查处欺诈发行、虚假陈述、操纵市场、内幕交易、利用未公开信息交易以及编造、传播虚假信息等重大违法案件。

《意见》的出台应当结合近两年证券领域法律规范与刑法条文的修改进行解读。其中值得我们关注的是,新修订的《中华人民共和国证券法》(以下简称“新《证券法》”)专门增设了一章关于信息披露制度的规定。同时证监会及相关部门于近两年陆续制定或修订了信息披露相关法律规范,包括《上市公司信息披露管理办法》、《非上市公司信息披露管理办法》、《公司信用类债券信息披露管理办法》、《货币市场基金信息披露特别规定》等。这与我国证券发行制度由核准制向注册制转变有关,在注册制下,下调了证券的发行门槛,随之而来的是对发行人的信息披露义务的重视,强调在充分披露信息和风险的前提下,由投资者自主决策。

与之相呼应,《中华人民共和国刑法修正案(十一)》(以下简称《刑法修正案(十一)》)对《中华人民共和国刑法》(以下简称《刑法》)第一百六十一条违规披露、不披露重要信息罪作出了大幅度地修改,与证券领域法律规范相衔接,形成打击信息披露违规行为的严密法网。

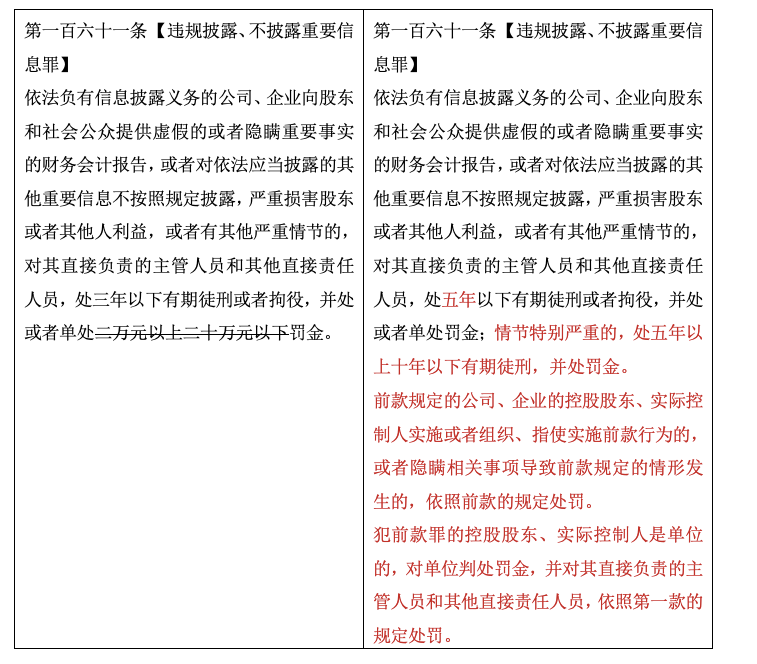

一、《刑法修正案(十一)》对本罪的修改

此次修改主要集中在对法定刑的调整上:

(1)将基本犯的法定刑由三年以下有期徒刑或者拘役提高至五年以下有期徒刑或者拘役,同时删除了罚金刑的限度;

(2)新增一档情节特别严重的量刑幅度;

(3)专门规定了控股股东与实际控制人(包括自然人和单位)的刑事责任。

二、“重要信息”与信息披露制度

(一)“重要信息”的含义

要准确理解 “重要信息”,我们可以从体系解释和目的解释两个角度进行切入。

从体系解释的角度看,《刑法》第一百六十一条所规定的行为对象是“财务会计报告”或者“其他重要信息”,这两者是并列关系,“其他重要信息”应当是指与财务会计报告相当的公司、企业文件如招股说明书、债券募集办法、年度报告、中期报告、临时报告等当中所记载的相关内容。

从目的解释的角度看,本罪规定于《刑法》第三章第三节妨害对公司、企业的管理秩序罪当中,结合本罪的行为对象,可以明确的是本罪侵犯的公司法和证券法等法律、行政法规规定的信息披露制度。证券发行制度由核准制向注册制转变的背景下,新《证券法》和相关行政法规、部门规章制定了一系列信息披露制度,形成了“重信息披露,轻实质审核”的状态当下的证券制度更多地强调投资者在充分信息披露情况下进行理性判断。因此,“重要信息”应当是指能够对投资者关于投资价值和投资决策的判断产生影响的信息,例如新《证券法》第八十条列举的公司的经营方针和经营范围的重大变化、重大投资行为、重大债务和未能清偿到期重大债务的违约情况等。

基于上述对于“重要信息”含义的限定,非投资性信息应当排除在外。正如田宏杰教授所言: “若因供电人未事先告知停电信息,造成医院等用电人重大损失的,应当以违规披露、不披露重要信息罪追究供电人的刑事责任”,是将刑法作为一个孤立的或者完全独立的部门法而得出的结论。

所以,“重要信息”是指公司、企业在财务会计报告等文件中所记载的能够对投资者关于投资价值和投资决策的判断产生影响的信息。

(二)信息披露制度

新《证券法》以第五章专门规定了信息披露制度,要求信息披露义务人及时依法履行,信息真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。随后证监会及相关部门又陆续发布了《上市公司信息披露管理办法》、《非上市公司信息披露管理办法》、《公司信用类债券信息披露管理办法》等一系列的部门规章,对相关制度进行了详尽地细化和补充。

按照披露的时间可以分为证券发行、定期报告、临时报告、自愿披露。(1)公司发行证券时,特别是公开发行股票和债券,按照新《证券法》第十三条和第十六条规定,报送招股说明书、债券募集办法以及其他相关文件,这些发行文件本身就是一种信息披露。(2)定期报告一般包括年度报告和中期报告,《非上市公司信息披露管理办法》则额外规定了股票在全国中小企业股份转让系统挂牌公开转让的非上市公众公司需要进行季度报告。在定期报告中,应当记载公司基本情况、主要会计数据和财务指标、公司股票、债券发行及变动情况,报告期末股票、债券总额、股东总数,公司前十大股东持股情况等。(3)临时报告是在发生可能对股票及债券交易价格产生较大影响的重大事件时,例如公司的经营方针和经营范围的重大变化等,要求发行公司于董事会或者监事会就该重大事件形成决议、有关各方就该重大事件签署意向书或者协议时或者董事、监事或者高级管理人员知悉或者应当知悉该重大事件发生时及时履行重大事件的信息披露义务。(4)自愿披露是指信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息,但不得与依法披露的信息相冲突,不得误导投资者。

信息披露义务人违反相关规定,未及时披露信息,或者公告的证券发行文件、定期报告、临时报告及其他信息披露资料存在虚假记载、误导性陈述或者重大遗漏,将会面临警告、罚款等行政处罚,并承担相应的民事赔偿责任。但并非任何信息披露违规行为都会被追究刑事责任,还要看该行为是否严重损害股东或者其他人利益或者有无其他严重情节。

对此,《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第六条规定了以下九种情形:(1)造成股东、债权人或者其他人直接经济损失数额累计在五十万元以上的;(2)虚增或者虚减资产达到当期披露的资产总额百分之三十以上的;(3)虚增或者虚减利润达到当期披露的利润总额百分之三十以上的;(4)未按照规定披露的重大诉讼、仲裁、担保、关联交易或者其他重大事项所涉及的数额或者连续十二个月的累计数额占净资产百分之五十以上的;(5)致使公司发行的股票、公司债券或者国务院依法认定的其他证券被终止上市交易或者多次被暂停上市交易的;(6)致使不符合发行条件的公司、企业骗取发行核准并且上市交易的(这一点已经不符合新《证券法》的规定,有待新的追诉标准或司法解释予以调整);(7)在公司财务会计报告中将亏损披露为盈利,或者将盈利披露为亏损的;(8)多次提供虚假的或者隐瞒重要事实的财务会计报告,或者多次对依法应当披露的其他重要信息不按照规定披露的;(9)其他严重损害股东、债权人或者其他人利益,或者有其他严重情节的情形。

三、本罪的责任主体

(一)直接负责的主管人员与其他直接责任人员

在《刑法》第一百六十一条第一款中,并没有规定单位犯本罪的刑事责任,而是直接规定了对直接负责的主管人员与其他直接责任人员的处罚。

根据张明楷教授的观点,首先公司、企业是信息披露义务的主体,因此刑法条文中将其表述为违规披露、不披露重要信息罪的行为主体。但处罚单位会损害无辜者的利益,因此仅规定了对于直接负责的主管人员与其他直接责任人员的处罚。在此情形中,应当认为作为自然人的直接负责的主管人员与其他直接责任人员是本罪真正的责任主体。

司法实践部门的观点与上述观点一致。最高人民检察院发布了第十七批指导性案例,其中(检例第66号)博元投资股份有限公司、余蒂妮等人违规披露、不披露重要信息案中明确:刑法规定违规披露、不披露重要信息罪只处罚单位直接负责的主管人员和其他直接责任人员,不处罚单位。检察机关应当对单位直接负责的主管人员及其他直接责任人员提起公诉,对单位依法作出不起诉决定。对单位需要给予行政处罚的,检察机关应当提出检察意见,移送证券监督管理部门依法处理。

(二)控股股东与实际控制人

《刑法修正案(十一)》对本罪的一项重大调整就是新增了第二款和第三款,专门规定了控股股东与实际控制人实施或者组织、指使实施本罪的刑事责任。这与新《证券法》第一百九十七条相互呼应,形成了行政处罚与刑罚的衔接。其中存在争议的是如何理解新增的两款规定的本质,即这是全新的规定,还是注意规定,抑或是共犯的正犯化?

1.控股股东、实际控制人是单位

可以肯定的是,第三款规定是一个全新的规定。因为单位犯罪以刑法明文规定单位应受刑罚处罚为前提,若控股股东、实际控制人为单位,我们不能在没有明文规定的情况下追究单位的刑事责任。

此外,需要提醒的是,虽然《刑法》第一百六十一条第一款仅规定了对直接负责的主管人员与其他直接责任人员的处罚,不追究单位的责任。但第三款对于控股股东、实际控制人是单位的情形则以“双罚制”规定,即同时对单位和直接负责的主管人员与其他直接责任人员科以刑罚。

2.控股股东、实际控制人是自然人

如何理解第二款规定的本质是问题的难点,这一问题主要影响的是在《刑法修正案(十一)》实施以前发生的违规披露、十一不披露重要信息案件能否追究控股股东、实际控制人的刑事责任。

刘宪权教授主张第二款规定对于组织、教唆本罪而言是共犯正犯化,其认为,组织、教唆的行为不能包含于两项罪名的第一款规定中,所以这一修改内容显然不是量刑规则,将其理解为共犯行为正犯化更为合适。但对于亲自实施本罪的,则属于全新的规定,因为本罪属于单位犯罪,自然人亲自实施本罪的在没有《刑法修正案(十一)》的修改下是无法规制的。

但本文更赞同将第二款规定理解为注意规定。一方面,本罪的行为主体从形式上看是单位,但是其实质的责任主体是作为自然人的直接负责的主管人员与其他直接责任人员,因此本罪实际上属于自然人犯罪。另一方面,需要深入探讨的是实际控制人能否认定为“其他直接责任人员”,这关乎实际控制人亲自实施本罪能不能符合主体身份。对于这一问题,本文的观点是,尽管实际控制人并非单位的股东,往往也不会担任“董监高”等职务,但其作用和地位远高于主管人员,在具体犯罪中往往起到组织、领导、策划、指挥等作用。因此,对“其他直接责任人员”的内涵不应局限于形式上的理解,还应当从实质上去判断行为人在犯罪实施过程中所发挥的作用。以“雅百特”5亿财务造假案为例,第二被告人李马松既不是雅百特董监高,也不具有雅百特员的工身份,而仅仅是公司之外的“相关当事人”,但本案最后对李马松科以刑罚,本案的司法人员实际上就是将李马松认定为“其他直接责任人员”。

综合上述两点理由,本文认为作为自然人的控股股东和实际控制人无论是组织、教唆实施还是亲自实施在法教义学上都不存在阻碍,因此在《刑法修正案(十一)》对本罪进行修改之前也应当承担相应的刑事责任,即第二款规定应当理解为注意规定。

四、本罪与欺诈发行证券罪的关系

本文认为在自然人犯罪的场合中,违规披露、不披露重要信息罪与欺诈发行证券罪属于法条竞合的关系,违规披露、不披露重要信息罪的犯罪构成均涵盖了欺诈发行证券罪。

首先,二者侵犯的法益具有同一性,一是公司法、证券法等法律法规规定的管理制度,二是投资者的合法权益。

其次,二者的行为对象具有上下位概念的关系。证券发行文件所记载的内容属于影响投资者的重要信息,发行证券本身就是一种信息披露的过程,因此,在发行文件中隐瞒重要事实或者编造重大虚假内容同样是对信息披露制度的违反,可以为违规披露、不披露重要信息罪所包容评价。

最后,二者的行为主体具有部分重合的关系。根据《刑法》第一百六十条第三款规定,欺诈发行证券罪的主体可以是自然人也可以是单位,但违规披露、不披露重要信息罪的主体是自然人。所以,本文认为在自然人犯罪的场合中,违规披露、不披露重要信息罪与欺诈发行证券罪属于法条竞合的关系,但在单位犯罪的场合中就不存在这样法条竞合的关系。

需要额外说明的是,若行为人在发行证券时虚假记载、误导性陈述等行为,又在其他时间节点违反了信息披露制度,相当于分别实施了多个不同的犯罪行为,应当予以数罪并罚。如绿大地欺诈发行案中,何学葵等人除了在招股说明书中,虚增2006年年末银行存款,虚增金额占货币资金期末余额的一半以上,还在2004年至2009年期间,采用阴阳合同、银行汇款、伪造银行单据等方式虚增资产,向股东和社会公众提供虚假的年度财务会计报告,严重损害了股东或其他人利益。最终何学葵等人被认定构成欺诈发行股票罪、违规披露重要信息罪等,数罪并罚。

参考文献:

[1]刘宪权:《金融犯罪最新刑事立法论评》,载《法学》2021年第1期,第51-63页。

[2]田宏杰:《行刑共治下的违规披露、不披露重要信息罪: 立法变迁与司法适用》,载《中国刑事法杂志》,2021年第2期,第63-79页。

[3]曹坚:《以“穿透式”思维理解刑法实际控制人条款》,载《检察日报》2021年2月4日第003版,第1-2页。

[4]马成律师团:《信息披露违规行为处罚的行刑衔接——以《证券法》《刑法》的修改为视角》,来源:https://mp.weixin.qq.com/s/jRDt7ux27U5TlKvxk3lhUg,访问时间:2021年7月29日。

[5]肖波、盛一舟:《我国信息披露犯罪系列(二)欺诈发行罪与违规披露、不披露重要信息罪的共性与个性——兼论二罪的客观要件》,来源:https://mp.weixin.qq.com/s/28IC8-K2y_kEQVgTLxbZMg,访问时间:2021年7月29日。

© www.sqxb.com All Rights Reserved. 京ICP备09081975号-4  京公网安备11010102003651号UED:网律营管

京公网安备11010102003651号UED:网律营管