搜索

搜索

010-58256011

010-58256011

作者:尚权律所 时间:2021-07-27

杨岚

北京市尚权律师事务所律师助理

北京航空航天大学法律硕士

[编者按] 2021年7月6日,中共中央办公厅、国务院办公厅发布《关于依法从严打击证券违法活动的意见》,这是中国资本市场历史上首次以中办、国办名义联合印发打击证券违法活动的专门文件。本意见的出台,预示着资本市场执法司法领域将严格贯彻落实“建制度、不干预、零容忍”九字方针。在此背景下,北京市尚权律师事务所金融犯罪辩护部将围绕意见内容,从时政评论、罪名解读、典型案例三个角度出发,对证券违法犯罪相关活动进行全方位分析与解读,旨在为有关市场主体防范法律风险提供建议,为促进法律精准适用提供参考。

一、“惊动”外交部的跨境财务造假案

2017年9月4日外交部例行记者会上,发言人耿爽在就金砖国家经贸合作、朝鲜第六次核试验、美俄关系等国政议题进行回应后,被记者问到了这样一个“不太常规”的问题:

“据报道,江苏雅百特科技股份有限公司曾通过伪造巴基斯坦旁遮普省首席部长夏巴兹等巴政要信函,谎称参与木尔坦市快速公交项目,对业绩进行造假。巴基斯坦有关政要也已对该公司所出具的信函予以否认,称有关信函系伪造。据了解,中方有关部门正在对此案进行查处,你能否证实并介绍有关情况?”

前述提问直指雅百特2017年4月8日所披露的公告内容:公司于2017年4月7日收到中国证监会《调查通知书》(稽查总队调查通字171088号),因公司涉嫌信息披露违法,根据《中华人民共和国证券法》的有关规定,中国证监会决定对公司立案调查。

外交部例行记者会上的提问表明,雅百特所涉事件不仅仅是一次简单的上市公司粉饰业绩的行为,更是一起以伪造别国政要信函为手段、性质恶劣的跨境财务造假案件。

很快,同年12月14日,证监会〔2017〕102号《行政处罚决定书》作出如下事实结论:2015年至2016年9月,雅百特共虚增营业收入58,312.41万元,虚增利润25,650.11万元……雅百特2015年年度报告、2016年中期报告、2016年第三季度报告,存在虚假记载。并分别予以责令改正、警告、罚款等处罚。

证监会的行政处罚并不意味着雅百特财务造假事件的终结。次年7月5日,证监会再次发布公告[1]:我会认为,上述行为涉嫌构成违规披露、不披露重要信息罪,根据《行政执法机关移送涉嫌犯罪案件的规定》(国务院令第310号),证监会专门与公安机关进行了会商,决定将雅百特及相关人员涉嫌证券犯罪案件移送公安机关依法追究刑事责任。

二、雅百特的财务造假路径

根据证监会〔2017〕102号《行政处罚决定书》认定事实,雅百特财务造假行为可以简单归为三步路径:1.虚构交易事实;2.制造履行假象;3.伪造资金流。以下结合雅百特第一项违法事实“虚构海外工程项目”进行简要说明。

雅百特财务造假的第一步是虚构合同。

雅百特称[2]其全资子公司山东雅百特与巴基斯坦的首都工程建设有限公司签订《木尔坦地铁公交工程建设工程施工合同》,合同总金额为3250万美元,并已全部建造完毕。

经证监会调查,巴基斯坦境内同期存在的“木尔坦项目”系巴基斯坦木尔坦市的城市快速公交专线项目,该工程第3标段由中铁一局与巴基斯坦Habib Rafiq Limited公司(英文缩写HRL公司)、Matracon公司组成的联合体承建,除中铁一局外,没有其他中国公司参与该工程的建设。而雅百特提供的木尔坦相关资料与证监会调取的该项目资料在招投标时间、合同标的包含的公交车站、合同金额、施工期间、毛利润率、回款方式、建筑风格等诸多方面存在明显不同。

换言之,雅百特虚构木尔坦地铁公交工程项目,并虚构了交易相对方巴基斯坦首都工程建设有限公司,通过《木尔坦地铁公交工程建设施工合同》构建起了承包境外建设工程的虚假事实。

雅百特财务造假的第二步是制造履行合同的假象。

据海关报关单显示,《木尔坦地铁公交工程建设施工合同》签订后,山东雅百特通过联赢物流等货运代理公司向海关报关出口了价值2,255.57万元的建筑材料,称系用于木尔坦项目的建设,报关出口目的地均为巴基斯坦第一大城市卡拉奇。

经证监会调查,前述报关的共计118个标准集装箱中,仅有6个实际运抵巴基斯坦,收货人为中国建筑。剩余112个则是在获取海关放行信息后,由事先联系好的上海市新海丰集装箱运输有限公司等货运公司运送到香港、新加坡等地,再由上海罗雄国际贸易有限公司将前述货物原封不动地进口回中国。

以此,雅百特虚构建筑材料出口事实,制造其实际履行施工合同的假象,甚至为强化该“事实”,先后伪造了木尔坦项目的工程进度单、人工成本计算单、材料成本、现场施工照片、乃至巴基斯坦政要信函等相关资料。

雅百特财务造假的最后一步是伪造海外回款资金流。

毕竟,订立合同、履行合同,不过都是为了最后能够“有所盈利”。针对这一笔子虚乌有的3250万美元合同价款,经证监会调查,2015年9月至2016年3月,雅百特通过中国香港、迪拜、美国、马来西亚等地的16家第三方公司以大批小额方式“取得木尔坦项目工程回款”,制造海外回款假象。

更为荒谬的是,根据相关媒体的后续报告[3],雅百特巨额资金流转造假行为不过是发生在上海的一间只有20平方米的“店铺”里,仅仅由雅百特的财务经理加上一个并不懂得财务的“助手”进行操作。

除第一项违法事实“虚构海外工程项目”外,雅百特通过类似手段,另虚构了与安哥拉安美国际公司签订《建设工程材料采购合同》并出口建材的事实,以及在无真实货物流转的情形下,利用其控制或安排的公司虚构了多笔国内建材贸易事实。

三、行政处罚

经调查前述三项违法事实,证监会认定:一、2015年以虚构海外工程项目的方式虚增收入20,182.50万元;二、2015年以虚构建材出口贸易的方式虚增收入1,852.94万元;三、2015年至2016年9月以虚构国内建材贸易的方式虚增收入36,277.48万元。综上,2015年至2016年9月,雅百特共虚增营业收入58,312.41万元,虚增利润25,650.11万元。并于2015年年度报告、2016年中期报告、2016年第三季度报告中作出虚假记载。

2017年12月14日,证监会依据《证券法》(2014年修订)第193条第1款规定,对雅百特责令改正,给予警告,并处以60万元罚款的顶格处罚,另针对相关董监高及责任人员,各自处以5万元至30万元不等的罚款。

四、两个刑事关注点

根据2018年7月5日证监会官网公布“证监会依法向公安机关移送雅百特及相关人员涉嫌证券犯罪案件”及雅百特于同日“关于公司因涉嫌犯罪案被中国证监会移送公安机关的公告”内容显示,证监会专门与公安机关进行了会商,决定将雅百特及相关人员涉嫌证券犯罪案件移送公安机关依法追究刑事责任。

从“雅百特及相关人员”的用词中可以看出,证监会是将雅百特这一法人主体及相关自然人主体一并作为刑事责任主体,移送至公安机关。这一做法也经后续被披露的证监会致公安部的《关于雅百特及陆永等6人涉嫌违规披露、不披露重要信息犯罪的移送函》(证监函【2018】195 号)部分内容所证实:调查发现,雅百特及陆永等6 人涉嫌违规披露、不披露重要信息犯罪。

简而言之,证监会认定雅百特是应当承担刑事责任的主体之一。

与之相应的,雅百特于同日发布了“关于公司股票交易实行退市风险警示的公告”[4],称公司符合《深圳证券交易所股票上市规则(2018年修订)》第13.2.1条第(八)项“因重大信息披露违法受到中国证监会行政处罚,或者因涉嫌违规披露、不披露重要信息罪被依法移送公安机关”的实施退市风险警示之情形,故实行退市风险警示”[5]。并于2019 年 4 月 1 日向江苏省盐城市人民检察院发出《恳请对雅百特公司是否提起公诉或者不起诉予以告知的函》。

显然,雅百特也认为单位可能需要为财务造假行为接受刑事处罚。

那么,雅百特作为单位主体,需要承担刑事责任吗?

根据《刑法》第161条规定,依法负有信息披露义务的公司、企业是本罪的犯罪主体,但本罪采用单罚制,即只对公司、企业的直接负责的主管人员和其他直接责任人员判处刑罚,对公司、企业不再判处罚金。

这也就意味着,在程序上,首先,证监会将雅百特一并移送至公安机关的做法属于错误移送,雅百特并非应当承担刑事责任的主体;其次,公安机关接受证监会移送后,不应将雅百特列为犯罪嫌疑人再移送至检察院;最后,如果公安机关确实将雅百特一并移送起诉,那么检察机关也应当作出不起诉决定。

所幸的是,在雅百特案中,公安机关即对证监会的错误移送予以纠正。为指导实践中的类似情形,2020年3月25日,最高人民检察院在其发布的第17批指导性案例中以[检例第66号]作出明确强调“违规披露、不披露重要信息犯罪不追究单位的刑事责任……对于此类犯罪案件,检察机关应当注意审查公安机关移送起诉的内容,区分刑事责任边界,准确把握追诉的对象和范围”。

但应予提示的是,不追究单位的刑事责任并不表示单位不需要承担任何法律责任。第66号检例亦载明:检察机关在审查起诉时,应当充分考虑办案效果,根据证券法等法律规定认真审查是否需要对单位给予行政处罚;需要给予行政处罚的,应当及时向证券监督管理部门提出检察意见,并进行充分的释法说理。

据2019年9月11日雅百特“关于实际控制人及相关当事人刑事案件判决的公告”[6]显示,江苏省盐城市中级人民法院已作出(2019)苏09刑初14号刑事判决陆永犯违规披露重要信息罪,判处有期徒刑9个月,缓刑1年,并处罚金人民币15万元;李马松犯违规披露重要信息罪,判处有期徒刑6个月,缓刑1年,并处罚金人民币10万元。

这一起性质恶劣的跨境财务造假案以雅百特董事长陆永和“不明身份”的李马松承担刑事责任而在刑事程序上宣告终结。

根据《刑法》(2017年修订)第161条规定,违规披露、不披露重要信息罪的责任主体是直接负责的主管人员和其他直接责任人员。

在雅百特财务造假案中,陆永时任雅百特公司董事长、总经理,负责公司的全面工作,是各项财务造假行为的首要策划、决策、组织者,属于刑法第161条“直接负责的主管人员”,自然难逃罪责。但是,李马松的身份是什么?

雅百特“关于实际控制人及相关当事人刑事案件判决的公告”中并未明确,但鉴于李马松在全案中被列为第二被告的重要地位,并结合〔2017〕102号《行政处罚决定书》认定的事实来看,应系该份行政决定书中多次提及的“李某松”。进一步地,结合该份决定书中载明的雅百特抗辩理由“李某松不是雅百特员工”,且最终作出的《行政处罚决定书》中亦未涉及到李某松相关行政处罚决定分析,(2019)苏09刑初14号刑事判决中的第二被告李马松,既不是雅百特董监高,也不具有雅百特普通员工的身份,而仅仅是公司之外的“相关当事人”。

这也就意味着,在雅百特财务造假案中,刑法第161条规定的“其他直接责任人员”被认定至公司员工身份以外的人员。其背后的裁判思路是:不以该主体是否系公司董监高,或者系公司内部负有相应职权的人员(如财务负责人)为认定标准,而是由该主体在违规披露、不披露重要信息相关犯罪事实中的实质地位和作用决定,也即行为与结果的实质因果性。这一观点也同样在刑事审判参考案例[第285号]“董博等提供虚假财会报告案——提供虚假财会报告罪中直接责任人员的认定”有所体现。

在雅百特财务造假案中,尽管因未能检索到相应刑事裁判文书而对李马松究竟实施了何种“关键事实”不得而知,但根据〔2017〕102号《行政处罚决定书》认定事实来看,李马松可能涉嫌下列行为:(1)介绍山东雅百特与巴基斯坦首都工程建设有限公司取得业务联系;(2)安排联赢物流等进行木尔坦项目货物虚假出口的海关报关、货物运输活动;(3)介绍山东雅百特与安哥拉安美国际公司取得业务联系;(4)安排联赢物流等进行安哥拉安美项目建筑材料虚假出口的海关报关、货物运输活动;(5)在2015年至2016年9月虚构国内建材贸易中安排伪造虚假资金流等。

前述行政认定的违法事实如经刑事程序查证属实,则对李马松以“其他直接责任人员”身份定罪处罚也并无不当。

五、注册发行制背景下的违法成本与打击力度

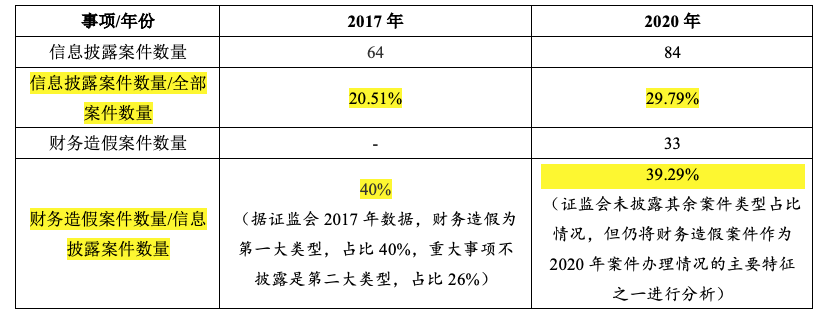

据证监会披露[7],证监会2020年全年新增信息披露立案案件84件,占全年案件办理总量的11.35%,其中,财务造假案件是“重灾区”,共计立案33件,在信息披露立案案件中占比近40%。前述数据与2017年相关情况[8]对比如下:

可以看到,尽管证监会一再强调市场诚信的重要性,但信息披露相关违法案件在总案件数量中的占比不减反增,且财务造假仍然是其中最主要的信息披露违法行为。

据证监会总结,2020年财务造假案件除体现出案发领域增多,系统性、规模化特征明显,财务舞弊与其他违法行为相互交织等特点外,在造假手法也更加隐蔽:仍有约60%的财务造假案件涉及虚假资金循环、虚构购销业务,有的上市公司虚构境内销售业务、虚报出口货物销售收入,连续4年累计虚增收入70亿元;有的伪造银行回单,虚增利润28亿元。

在原有违法成本与相应责任体系下,一则雅百特财务造假案行刑追责并不能形成有效震慑,财务造假行为仍然屡禁不止。

针对于此,《证券法》(2019年修订)将原“信息披露义务人30万元以上60元以下罚款、直接负责的主管人员和其他直接责任人员3万元以上30万元以下罚款”提高至“信息披露义务人100万元以上1000万元以下罚款、直接负责的主管人员和其他直接责任人员50万元以上500万元以下的罚款”,《刑法》(修正案十一)将原“3年以下有期徒刑或者拘役,并处或者单处2万元以上20万元以下罚款”改为“处5年以下有期徒刑或者拘役,并处或者单处罚金”及“处5年以上10年以下有期徒刑,并处罚金”两档,并明示了对“常年隐匿”在公司、企业背后的控股股东、实际控制人的刑事处罚。

根据证监会于2021年7月23日通报的首批适用新《证券法》财务造假案件处罚情况来看,证监会对宜华生活相关违法主体拟合计罚款3,980万元;对广东榕泰相关违法主体已罚款合计1,450万元;对中潜股份相关违法主体拟合计罚款1,540万元。前述处罚决定相较此前处罚,显然大幅提升了相关主体的违法成本,无不彰显着证监会“从严重处,一抓到底,打则‘痛击筋骨’,绝不‘挠痒痒’, 让违法者‘知疼’,不敢‘再犯’”的执法理念。

信息披露违法行为的背后,是对资本市场真实、准确、全面披露信息原则的背离与践踏。我们相信,随着我国证券发行注册制的全面推行、分步实施,随着行政执法、民事追偿和刑事惩戒的立体式追责体系的有效落地,信息披露违法行为终将成为每个企业不敢、不会、不愿意为之铤而走险的违法犯罪之路。

[1] “证监会依法向公安机关移送雅百特及相关人员涉嫌证券犯罪案件”,来源:证监会官网http://www.csrc.gov.cn/pub/newsite/jcj/aqfb/201808/t20180813_342589.html

[2] 雅百特“江苏雅百特科技股份有限公司 2015 年年度报告”,来源:巨潮资讯网http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900009449&stockCode=002323&announcementId=1202079022&announcementTime=2016-03-25

[3] “雅百特造假被查|一间小屋内做出数亿流水的上市公司”,来源:《中国经济周刊》2017年第37期,https://mp.weixin.qq.com/s/429-lcklwKENvW0MRAUArQ

[4] 雅百特“关于公司股票交易实行退市风险警示的公告”,来源:巨潮资讯网http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900009449&stockCode=002323&announcementId=1205123987&announcementTime=2018-07-05

[5] 消息一出,对雅百特股票交易造成了连续多日的异常波动,雅百特不得不于于2018年7月10日、7月13日、7月18日、7月23日、7月25日、7月30日、8月8日、8月13日、8月16日接连发布股票交易异常波动公告。事实上,自7月4日停牌,并于7月6日复牌后,截至8月16日收盘日,公司股价报收于1.31元/股,累计下跌73.8%,雅百特市值由35.42亿元直接降至9.77亿元。

[6] 雅百特“关于实际控制人及相关当事人刑事案件判决的公告”,来源:巨潮资讯网http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900009449&stockCode=002323&announcementId=1206914216&announcementTime=2019-09-11

[7] “证监会通报2020年案件办理情况”,来源:证监会官网http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/202104/t20210416_396143.html

[8] “证监会2017年度案件办理情况通报”,来源:证监会官网http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201801/t20180119_332882.html

© www.sqxb.com All Rights Reserved. 京ICP备09081975号-4  京公网安备11010102003651号UED:网律营管

京公网安备11010102003651号UED:网律营管