搜索

搜索

010-58256011

010-58256011

作者:尚权律所 时间:2024-05-11

于天淼

北京尚权律师事务所合伙人

北京尚权(厦门)律师事务所主任

尚权青年律师工作部主任

尚权信息网络犯罪研究与辩护部主任

蓝子良

北京尚权(深圳)律师事务所律师

尚权青年律师工作部副主任

尚权金融证券犯罪研究与辩护部副主任

2024年3月15日,最高人民法院、最高人民检察院发布《关于办理危害税收征管刑事案件适用法律若干问题的解释》(以下简称《涉税犯罪司法解释》),为处理涉税犯罪案件提供了统一的刑事裁量标准。

《涉税犯罪司法解释》第十条,是对于虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪构成要件的解释。其中第二款规定:“为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处,构成其他犯罪的,依法以其他犯罪追究刑事责任。”(以下简称出罪条款)

这实际上是对2004年《全国法院经济犯罪案件审判工作座谈会综述》、2018年《人民法院充分发挥审判职能作用保护产权和企业家合法权益典型案例(第二批)》、2020年《最高人民检察院关于充分发挥检察职能服务保障“六稳”“六保”的意见》等一系列司法文件所确立的司法精神的贯彻,为虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪增设目的要件与结果要件。

为准确理解与适用这一出罪条款,本文将以增值税专用发票用以抵扣税款和申请出口退税款的原理为基础,阐明虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪的实质,从而明确出罪条款的适用条件。

一、增值税专用发票、用于出口退税发票与用于抵扣税款发票的基本原理

(一)增值税专用发票“抵扣增值税”的基本原理

要准确理解所谓“没有因抵扣造成税款被骗损失”,必须要清楚了解增值税征收和抵扣的基本原理。

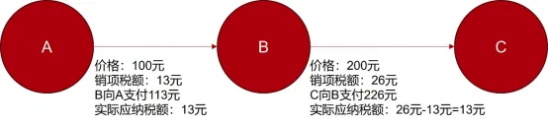

第一,增值税是针对交易中的增值额征收的税款。如B从A处以100元进购商品,经过加工实现了增值,以200元出售给了C,这期间增值的100元就是增值税征收的计税依据。有增值才征税,没增值不征税。

第二,增值税为价外税。换句话说,增值税由购买方承担。如A向B出售价值100元的商品,B在支付100元的同时,还要按照13%的税率,支付13元的税款,共计支付113元,之后A再将这13元税款缴纳给国家。

第三,为了避免重复征收,在计算应纳税额时要扣除进项税额。如B在向A购买商品时,已经承担了13元的税款,那么B在向C出售商品时收取的26元税款就不需要全部缴纳给国家,否则国家两次征收共计39元,超出了商品价值所对应的税额。正确的做法为用销项税额26元减去进项税额13元,得出13元为B向C出售商品的应纳税额。

从另一个角度看,因为B在向C出售商品时,实现了100元的增值,对于增值的100元国家应当征收的就是13元。

应纳税额=当期销项税额-当期进项税额

第四,增值税专用发票以及海关完税凭证、免税农产品的收购发票等凭证,是纳税人用以抵扣进项税额的合法证明。如B在向C出售商品时,销项税额为26元,为了证明自己有13元的进项税额,就要提供其在购买商品时向A索要增值税专用发票。

虚开增值税专用发票或用于抵扣税款发票的犯罪行为,对国家税收造成损失则主要发生在抵扣环节。如B为了减少自己缴纳的税款,让A为其虚开一张增值税专用发票,这样B就可以用来抵扣进项税额,原本B应当缴纳26元的税款,但是抵扣后只需要缴纳13元。

(二)增值税专用发票“用于出口退税”的基本原理

《涉税犯罪司法解释》第七条规定:“具有下列情形之一的,应当认定为刑法第二百零四条第一款规定的‘假报出口或者其他欺骗手段’:(一)使用虚开、非法购买或者以其他非法手段取得的增值税专用发票或者其他可以用于出口退税的发票申报出口退税的;……”

在出口货物、劳务报关环节,由于外销货物、劳务不存在最终销售的增值税专用发票,所以无法将购进生产原料环节的增值税进项税额进行抵扣,但由于企业此前购买生产原料环节缴纳了增值税,离岸后还需要缴纳关税将导致出口货物成本较高,所以根据财政部、国家税务总局的规定,对出口货物、劳务进行增值税退免税优惠。

以外贸企业出口货物为例,出口货物应退税额=购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格*出口退税率。如果虚开进口货物增值税专用发票或海关进口增值税专用缴款书,则会导致海关多退税的情况发生,在货物增值税专用发票和货物增值税专用发票本不应抵扣但由于虚开行为导致抵扣行为的产生,则会导致国家税款的流失。

(三)增值税专用发票、用于出口退税发票与用于抵扣税款发票的关系与特殊性

1.增值税专用发票、用于出口退税发票与用于抵扣税款发票的关系

用于进项税额抵扣的凭证包括:增值税专用发票、机动车统一销售发票、海关进口增值税专用缴款书、接收境外应税服务代缴税款的完税凭证、出口货物转内销证明、销售农产品专票、农产品收购发票、农产品销售发票、通行费增值税电子发票、车辆道路通行费机打发票、客运增值税电子普通发票、注明旅客身份信息的航空运输电子客票行程单、注明旅客身份信息的铁路车票、注明旅客身份信息的公路、水路等其他客票。

出口退税的计税依据包括:增值税专用发票、海关进口增值税专用缴款书、其他解缴税款的税收缴款凭证。

也就是说,增值税专用发票在货物、劳务外销的情况下可以用于出口退税,在内销的情况下可以用于抵扣,是生活中最常见的抵扣税款发票。具有增值税专用发票、海关进口增值税专用缴款书、其他解缴税款的税收缴款凭证等具有抵扣性质的发票,在货物出口、劳务出口的情况下,也可以用于申请出口退税,出口退税可以理解为一种特殊的抵扣方式。增值税专用发票、用于出口退税发票与用于抵扣税款发票三者都具有抵扣税款发票的基本特点。增值税专用发票是用于出口退税和抵扣税款发票中最常见的表现形式。用于出口退税发票和用于抵扣税款发票在发票种类上也有一定的交集,可以认为出口退税是一种特殊的抵扣行为方式。

值得一提的是,日常工作生活中常见的增值税普通发票,不具备抵扣的功能,只具备记账功能,在企业日常经营活动中真实购买的货物和劳务开具的相关增值税普通发票可以记为经营成本,但不属于用于抵扣税款发票的范畴。

2.增值税专用发票、用于出口退税发票与用于抵扣税款发票区别于其他发票的特殊性

根据前文的梳理,可以很容易发现,增值税专用发票、用于出口退税发票与用于抵扣税款发票的共同特点都是存在抵扣或退税环节,都是在销售方缴纳了销项税额的前提下,由购买方对已缴纳过的税款进行抵扣,或者在出口退税环节予以退税,而增值税普通发票和其他发票则不具备抵扣税款的功能。

这也是导致虚开增值税专用发票、用于骗取出口退税、抵扣税款发票与虚开发票以发票类型作为区分,分别认定为不同罪名的关键原因。理解了税款抵扣的基本原理,我们便可看清虚开增值税专用发票、用于抵扣税款发票犯罪实施的核心环节在于抵扣进项税额。

二、虚开增值税专用发票、用于抵扣税款发票罪的实质是“骗取抵扣税款犯罪”

正如上文所述,司法实践中往往将“不具有骗取国家税款的目的,未造成国家税款损失”的情形,不作为虚开增值税专用发票罪处理,如今在新《涉税犯罪司法解释》中正式规定为出罪条款。这是司法机关对于虚开行为人通过抵扣进项税额获益,并造成国家税款损失,这一犯罪实质的清晰认识。

张明楷教授对此总结道:“骗取增值税款,则是行为人不应抵扣而抵扣或者多抵扣,使得国家的增值税款遭受损失。”“由于本罪实际上是诈骗犯罪,而且是实害犯,所以行为人主观上必须具有骗取增值税款等税收财产的故意与非法占有目的。”简言之,虚开增值税发票、用于抵扣税款发票罪的实质是“骗取抵扣税款犯罪”,可以视为一种特殊的诈骗犯罪,或是一种特殊的逃税犯罪。

这样的观点在立法上也有所体现:

(一)虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪是一个选择性罪名

本罪的行为对象包含三种:(1)虚开增值税专用发票;(2)用于骗取出口退税发票;(3)用于抵扣税款发票。三者的并列关系实际上点明了增值税专用发票的两大功能,一是申请出口退税款,二是抵扣进项税额。

基于增值税专用发票两大功能,1997年刑法制定时,在尚未制定虚开发票罪的情况下,就先一步制定虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪,显然不仅仅是为了维护发票管理秩序,更重要的是避免行为人使用虚开的增值税专用发票,骗取出口退税款或者抵扣进项税额。

(二)从危害税收征管罪这一章节的罪名设置体系上,可以确认本罪的特殊地位

在危害税收征管罪这一章节中,除《刑法修正案(八)》新增的第二百零五条之一虚开发票罪,第二百一十条之一持有伪造的发票罪,可以看到,在本罪(第二百零五条)之前,所设置的罪名是针对逃税、抗税、逃避追缴欠税、骗取出口退税这一系列对于国家税款造成实际危害的犯罪行为。而在此后,所设置的罪名则是针对伪造、非法出售、非法购买、非法制造增值税专用发票以及非法出售、非法制造发票的犯罪行为,这一系列罪名并不直接体现国家税款的实际损害,但是影响了发票的管理秩序。

本文认为,这样的罪名设置体系,意味着虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪有其不同于一般危害发票管理秩序罪名的规范目标,其对于国家税款的危害程度甚至高于伪造和非法出售增值税专用发票这两种犯罪行为。而这种特殊性源自于虚开增值税发票将被用于骗取出口退税款和骗取抵扣税款的高风险。

在此,本文需要额外强调的是本罪与骗取出口退税罪、逃税罪之间的关系。

关于本罪与骗取出口退税罪:倘若行为人为了骗取出口退税而虚开增值税专用发票或者用于骗取出口退税发票,由于刑法第二百零四条已经规定了骗取出口退税罪,那么虚开的行为则是骗取出口退税罪的预备行为或帮助行为。这在2024年3月18日发布的《依法惩治危害税收征管典型刑事案例》案例四中有所体现:让他人虚开增值税专用发票(预备行为)用以骗取出口退税的受票方认定为骗取出口退税罪,开票方(帮助行为)则认定为虚开增值税专用发票罪。

因此,为了与上述情形作出区分,本段标题和内容特意强调的是虚开增值税专用发票、用于抵扣税款发票罪的实质是“骗取抵扣税款犯罪”,不包含虚开用于骗取出口退税发票的行为。

关于本罪与逃税罪:在《涉税犯罪司法解释》中,第一条第一款第(三)项规定虚抵进项税额是逃税罪的行为手段之一。但本文并不认为本罪是逃税罪的预备行为或帮助行为。应当认为虚开增值税专用发票、用于抵扣税款发票罪本身便蕴含通过抵扣进项税额来实现逃税的犯罪结果,当犯罪结果发生时,应当认定为本罪而不再认定为逃税罪,否则本罪将不存在适用空间。

此外,《涉税犯罪司法解释》在第十六条第三款中还进一步规定:“非法购买增值税专用发票用于骗取抵扣税款或者骗取出口退税款,同时构成非法购买增值税专用发票罪与虚开增值税专用发票罪、骗取出口退税罪的,依照处罚较重的规定定罪处罚。”这不仅进一步点明了本罪的实质是骗取抵扣税款,还明确了骗取抵扣税款以本罪定性而不以逃税罪定性。

所以,虚开增值税专用发票、用于抵扣税款发票罪与逃税罪是法条竞合关系,本罪是逃税罪的特殊法条。

三、“因抵扣造成税款被骗损失”的两大条件

明确了虚开增值税专用发票、用于抵扣税款发票罪骗取抵扣税款的犯罪实质,便可以避免将本罪错误认定为行为犯,从而在实践中将关注的重点放在“因抵扣造成税款被骗损失”的认定上。

“因抵扣造成税款被骗损失”需要同时具备两个条件:一是具备缴纳增值税的事实基础,这是税款损失的前提;二是实施了抵扣行为,发生了税款损失的结果。

(一)税款损失的前提:存在真实的商品增值,具有缴纳增值税的事实基础

其一,行为人没有真实生产经营业务,本质上并没有增值税应税行为发生。例如B没有对外出售商品,但出于虚构业绩等目的,让A为自己虚开增值税专用发票。此时B不产生相应的增值税纳税义务,那么就不可能会导致税款损失。这种情形常见于“对开”、“环开”的场景中,(2019)京02刑终113号判决中对此进行了很好的阐述,

其二,行为人有真实生产经营业务,但供货商无法或不愿开票,行为人因此找第三方代开票。例如B在A处进购商品,但A无法提供增值税专用发票,所以找了a来开票,在出售商品给C后用以抵扣进项税额,这种行为虽然危害发票管理秩序,但行为人本身具有抵扣权,抵扣的只是本应抵扣的部分,也不可能导致税款损失。

因此,排除上述两种情形,可以认定税款损失发生在有真实销售+无抵扣权却进行抵扣的情形中。例如B以200元向C出售商品,理应缴纳C交付的26元税款,但是B为了少交税款,让A为自己虚开100元的增值税专用发票,用来抵扣进项税额,最终仅缴纳了13元税款。

理论上,仍需要考虑开票方A是否就虚开的增值税专用发票履行了纳税义务,如果A缴纳了13元,一增一减国家税款整体仍未减损。不过此种情形较为少见,因为如果开票费等于或高于增值税税率,B则没有接受虚开的必要。

(二)税款损失的结果:行为人用虚开的增值税发票或其他发票抵扣税款

若行为人为虚增业绩、融资、贷款等非骗税目的,虚开增值税专用发票,但之后没有将这一发票用以申请出口退税或者抵扣进项税额,则不构成本罪。这一条件同样适用于开票方,即为他人虚开增值税专用发票,用于其他用途而没有用以申请出口退税或者抵扣进项税额,同样不构成本罪。

但如果行为人主观上出于骗取抵扣的目的虚开增值税专用发票,只是因为受票方或者其他下游企业没有抵扣,而填补了增值税款的损失,仍然构成本罪。只是既未遂的认定问题可能存有争议:从行为人获益的角度来看,有观点认为是既遂;从法益侵害结果的角度来看,有观点认为是未遂。

四、构成其他犯罪的,依法以其他犯罪追究刑事责任

值得注意的是,《涉税犯罪司法解释》第十条第二款规定的表述为:“为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处,构成其他犯罪的,依法以其他犯罪追究刑事责任。”也就是说,尽管行为人没有造成税款损失,但具备非法出售或者非法购买增值税专用发票等情形的,在危害发票管理秩序方面仍然具有独立评价的意义,需要追究行为人的行为责任。

以(2019)京02刑终113号判决为例:首先,涉案发票因为没有实际发生商品流转,没有产生真实的商品增值,也就没有缴纳增值税的事实基础,不缴纳该部分税款也不会给国家造成实际的税款损失,因此涉案单位不构成虚开增值税专用发票罪。其次,作为开票方的涉案单位在此过程中获取的“利润”本质上就是通过虚开增值税专用发票所得的好处,就是变相出售增值税专用发票的违法所得。而作为受票方的涉案单位其所支出的费用本质上就是变相购买增值税专用发票所花费的对价。因此,涉案单位分别构成非法出售增值税专用发票罪以及非法购买增值税专用发票罪。

但《涉税犯罪司法解释》第十条第二款规定的出罪条款仍然具有辩护价值。

首先,非法出售增值税专用发票罪,非法购买增值税专用发票,非法出售用于骗取出口退税、抵扣税款发票罪均要求行为人支付或收受对价。若虚开案件不存在费用支付的问题,则不涉及这三个罪名。

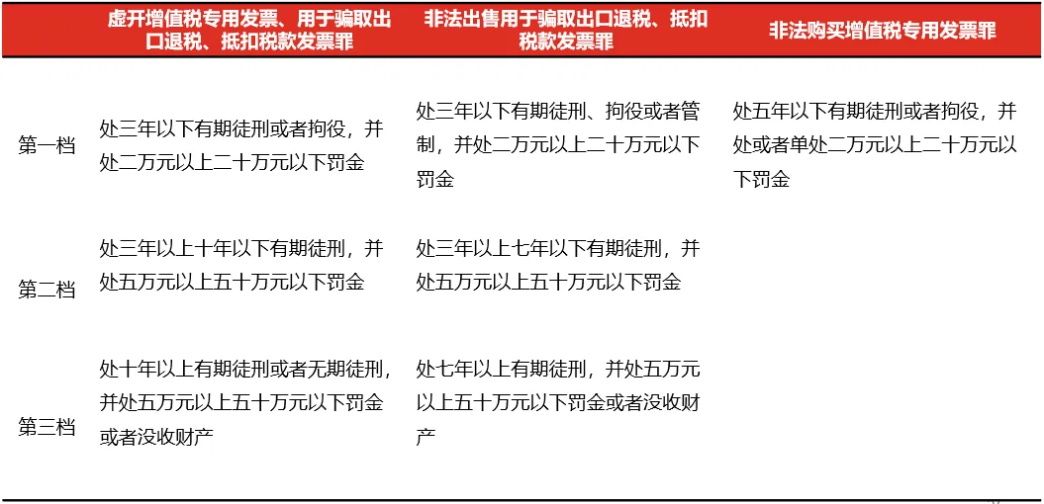

其次,非法出售用于骗取出口退税、抵扣税款发票罪的最低法定刑是管制,而本罪的最低法定刑为拘役。同时,非法出售用于骗取出口退税、抵扣税款发票罪的第二、三档量刑要轻于本罪。前者分别为三年以上七年以下有期徒刑、七年以上有期徒刑。后者分别为三年以上十年以下有期徒刑、十年以上有期徒刑或无期徒刑。

最后,非法购买增值税专用发票罪的最高法定刑远低于本罪。非法购买增值税专用发票罪的量刑为五年以下有期徒刑或者拘役,而本罪最高的量刑为十年以上有期徒刑或无期徒刑。

© www.sqxb.com All Rights Reserved. 京ICP备09081975号-4  京公网安备11010102003651号UED:网律营管

京公网安备11010102003651号UED:网律营管